NOTICIAS: COMUNICADOS DE PRENSA 2011

Press/628

EL COMERCIO MUNDIAL EN 2010 Y PERSPECTIVAS PARA 2011

Después del aumento récord del volumen de las exportaciones registrado en 2010, que fue del 14,5 por ciento, en 2011 el comercio mundial debería volver a un crecimiento más moderado del 6,5 por ciento. Gracias al acusado aumento del volumen del comercio que se produjo el año pasado el comercio mundial volvió al nivel registrado antes de la crisis, pero sin recuperar la tendencia a largo plazo, y los economistas de la OMC estiman que debido a los diversos acontecimientos ocurridos recientemente en el mundo, la incertidumbre de los pronósticos es aún mayor.

MÁS INFORMACIÓN:

> Comunicados de prensa 2011

“Las cifras demuestran que el comercio ha ayudado al mundo a escapar de la recesión en 2010" dijo el Director General de la OMC, Pascal Lamy. "Sin embargo, las consecuencias de la crisis financiera aún se hacen sentir. El elevado desempleo en las economías desarrolladas y las estrictas medidas de austeridad en Europa seguirán alimentando las presiones proteccionistas. Los Miembros de la OMC deben seguir mostrándose vigilantes y resistirse a esas presiones y deben procurar abrir mercados y no cerrarlos. En 2011, el lema debería ser 'la estabilidad'.”

El aumento del 14,5 por ciento, que fue la cifra anual más alta desde que se inició la actual serie de datos en 1950, se vio impulsado por una recuperación de la producción mundial del 3,6 por ciento. Se trató de un repunte a partir de la caída del 12 por ciento que se produjo en 2009, y gracias a esto el comercio volvió a su nivel récord de 2008 y a tasas de expansión más normales. Aun así, la crisis financiera y la recesión mundial siguen teniendo repercusiones.

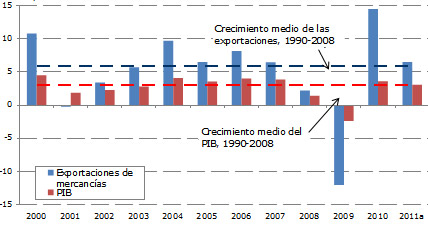

Para 2011, los economistas prevén un aumento más moderado del 6,5 por ciento, pero con incertidumbre en cuanto al impacto de varios de los acontecimientos ocurridos recientemente, entre ellos el terremoto y el tsunami en el Japón. De lograrse ese aumento, sería mayor que el aumento medio anual del 6 por ciento registrado entre 1990 y 2008 (gráfico 1).

Estas cifras se refieren al crecimiento del comercio mundial en volumen, es decir, al comercio en términos reales, ajustado para tener en cuenta las variaciones de los precios y de los tipos de cambio. La proyección se basa en una estimación del crecimiento de la producción mundial consensuada por los analistas económicos, que para 2011 pronostican una tasa de crecimiento del PIB del 3,1 por ciento a tipos de cambio del mercado.

Puede que los factores que contribuyeron a la importante y poco frecuente disminución del comercio mundial en 2009 también contribuyeran a la magnitud del repunte en 2010. Entre ellos, la amplitud de las cadenas mundiales de suministro y la composición por productos del comercio en comparación con la producción. Las cadenas mundiales de suministro hacen que las mercancías pasen fronteras nacionales varias veces durante el proceso de producción, lo que hace que aumenten las corrientes comerciales medidas en comparación con decenios anteriores. Para cuantificar este efecto se necesitarían datos de los que no se dispone sobre el comercio en valor agregado. Las mercancías que se vieron más afectadas por la fase descendente (bienes de consumo duraderos, maquinaria industrial, etc.) tienen una participación mayor en el comercio mundial que en el PIB mundial, lo que magnificó el desplome del comercio en relación con el PIB en 2009, y tuvo un efecto positivo parecido durante la recuperación de 2010.

Las perspectivas a corto plazo se ven ensombrecidas por varios factores de riesgo importantes, además de las catástrofes en el Japón. Entre éstos cabe citar el alza de los precios de los alimentos y de otros productos primarios y los disturbios en los principales países exportadores de petróleo. De producirse acontecimientos adversos en cualquiera de esas esferas la recuperación económica podría verse comprometida y limitar la expansión del comercio el año próximo.

Es muy difícil calibrar todo el impacto del desastre japonés ya que se ha visto complicado por un incidente nuclear que se produjo al mismo tiempo, lo cual obstaculiza las actividades de socorro y reconstrucción. Aun así, las escasas investigaciones realizadas sobre las consecuencias económicas de los desastres naturales apuntan a que el impacto sobre el comercio debería ser relativamente reducido, sobre todo a mediano y largo plazo.

La subida de los precios de los productos básicos y el extraordinario crecimiento del comercio en los países en desarrollo de Asia contribuyeron a mejorar la participación combinada de las economías en desarrollo y de la Comunidad de Estados Independientes (CEI) en las exportaciones mundiales, que en 2010 pasó al 45 por ciento, la cifra más alta registrada jamás.

En 2010 las economías desarrolladas registraron un crecimiento de las exportaciones de casi el 13 por ciento, en comparación con un aumento medio del 16,5 por ciento en el resto del mundo. En 2010 las exportaciones de China aumentaron en un espectacular 28 por ciento en volumen.

Gráfico 1: Crecimiento en volumen del comercio mundial de mercancías y del PIB, 2000-2011 a

Variación porcentual anual

a Las cifras correspondientes a 2011 son proyecciones.

Fuente: Secretaría de la OMC.

Poner la recuperación del comercio en perspectiva

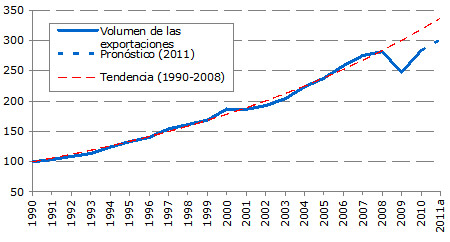

Aunque en 2010 el crecimiento de las exportaciones mundiales fue el más rápido registrado jamás en la serie de datos que se remonta a 1950, podría haberlo sido aún más si el comercio hubiera vuelto más aprisa a su tendencia anterior a la crisis. No fue así. La recuperación fue suficientemente fuerte para que las exportaciones mundiales volvieran a su nivel récord de 2008, pero no fue suficientemente fuerte para que se volviera a la anterior senda de crecimiento (gráfico 2).

La tasa de crecimiento del PIB mundial que en 2010 fue del 3,6 por ciento, también es menos sólida de lo que podría parecer a primera vista. Fue superior a la tasa media del 3,1 por ciento registrada entre 1990 y 2008, pero distó de ser un récord. De hecho, el crecimiento del PIB mundial ha sido del 4 por ciento o más varias veces en los últimos años, entre ellos 1997, 2000, 2004 y 2006. Considerando lo deprimida que estaba la producción mundial en 2009, no habría sido sorprendente que en 2010 el crecimiento hubiera sido de este orden o mayor.

Se dieron distintos factores que juntos hicieron que el comercio y la producción crecieran con más lentitud de lo que podrían haber crecido. En primer lugar, la reducción de las medidas de estímulo fiscal en muchos países frenó la actividad económica en la segunda mitad del año. En particular, los gobiernos europeos procedieron a una consolidación fiscal en un intento por reducir sus déficit presupuestarios combinando los recortes de gastos con medidas para aumentar los ingresos, con consecuencias negativas para el crecimiento a corto plazo.

En segundo lugar, aunque en 2010 los precios del petróleo se estabilizaron en torno a los 78 dólares por barril, seguían siendo altos si se tienen en cuenta los niveles recientes (por ejemplo, de 2000 a 2005 los precios del petróleo, en promedio, fueron de 31 dólares por barril). Los precios fueron inferiores al nivel medio de 96 dólares por barril de 2008, pero también subieron un 30 por ciento en 2009, lo que encareció el costo de la energía para los hogares y las empresas.

Por último, el persistente desempleo impidió que el consumo interno se recuperara con más firmeza en los países desarrollados y limitó el crecimiento de los ingresos y de la demanda de importaciones. En 2010 la tasa media de desempleo en los países de la OCDE fue del 8,6 por ciento (en vez del 6,1 por ciento en 2008), y el desempleo siguió en torno al 9 por ciento en los Estados Unidos durante todo el año.

No cabe duda de que la expansión récord del comercio y la reactivación de la actividad económica en 2010 son de celebrar, pero no hay que exagerar su importancia. A pesar de la recuperación, es probable que el impacto negativo de la crisis financiera y de la recesión mundial persistan durante algún tiempo.

Gráfico2: Las exportaciones mundiales de mercancías, en volumen, 1990-2011a

Índices, 1990=100

a. Las cifras correspondientes a 2011 son proyecciones.

Fuente: Secretaría de la OMC

El estado de la economía y el comercio mundiales en 2010

Crecimiento económico

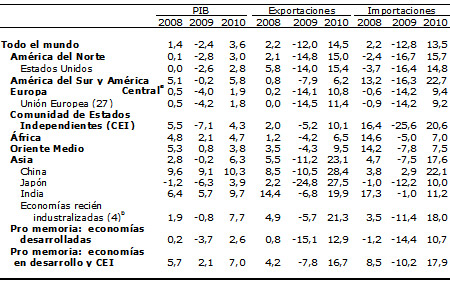

El PIB mundial a tipos de cambio del mercado aumentó un 3,6 por ciento en 2010, un año después de la contracción sin precedentes del 2,4 por ciento que acompañó la crisis financiera en 2009. La producción de las economías desarrolladas aumentó un 2,6 por ciento en el último año, tras caer un 3,7 por ciento en 2009, mientras que en el resto del mundo (incluidas las economías en desarrollo y la CEI) aumentó un 7,0 por ciento, a diferencia del 2,1 por ciento en 2009 (cuadro 1).

El crecimiento fue más fuerte durante la primera mitad del año, pero se debilitó en la segunda a medida que la crisis de la deuda soberana en las economías más pequeñas de la zona euro frenó el crecimiento económico, sobre todo en Europa.

Aunque en 2009, en conjunto, las economías en desarrollo evitaron una clara contracción, en muchas de ellas el PIB se contrajo, por ejemplo, en Sudáfrica, Chile, Singapur y el Taipei Chino. Sin embargo, en todas estas economías en 2010 se volvió a registrar un crecimiento positivo y el único gran país en desarrollo que siguió inmerso en una recesión fue Venezuela.

El año pasado el PIB creció con más rapidez en los países en desarrollo de Asia (8,8 por ciento) que en otras regiones en desarrollo, y China y la India registraron fuertes aumentos del 10,3 y el 9,7 por ciento, respectivamente. América del Sur y América Central también experimentaron un fuerte crecimiento del 5,8 por ciento, impulsado por el rápido repunte del Brasil, donde la subida fue del 7,5 por ciento. No obstante, la región que en los cinco últimos años experimentó la tasa media de crecimiento del PIB más rápida fue África (el 4,7 por ciento entre 2005 y 2010).

Las economías desarrolladas crecieron con más lentitud que las economías en desarrollo, pero algunas obtuvieron mejores resultados que otras. La inquietud ante la posibilidad de una quiebra soberana en Grecia, Irlanda, Portugal y España volvió a provocar inestabilidad en los mercados financieros y medidas de austeridad fiscal en la segunda mitad de 2010, lo que hizo que la tasa de crecimiento de Europa, que fue la más lenta de todas las regiones, sólo llegara al 1,9 por ciento. Las economías de Grecia, Irlanda y España se contrajeron en 2010, al igual que la de Islandia, que sufrió una crisis bancaria en 2008.

Cuadro 1: PIB y comercio de mercancías, por regiones, 2007-2010

Variación porcentual anual

a Incluye el Caribe.

b Hong Kong, China; República de Corea; Singapur y el Taipei Chino.

Fuente: Secretaría de la OMC.

La gran excepción a un crecimiento del PIB inferior a la media en Europa fue Alemania, cuya tasa de crecimiento del 3,6 por ciento fue superior a la de todas las economías de la zona euro y a la de todos los miembros de la Unión Europea (27), salvo Suecia y Polonia. Según las estadísticas de cuentas nacionales de la OCDE, las exportaciones netas de mercancías de Alemania contribuyeron un 1,4 por ciento al crecimiento de su PIB, que fue del 3,6 por ciento, es decir, el 40 por ciento del aumento total. A título de comparación, el gasto interno en consumo final sólo contribuyó al PIB un 0,7 por ciento, es decir, el 19 por ciento del aumento total.

El crecimiento del PIB en los Estados Unidos fue más moderado, de un 2,8 por ciento en 2010, y el del Japón subió un 3,9 por ciento. Sin embargo, la recuperación del Japón debe considerarse en el contexto de la disminución de la producción, del 6,3 por ciento, experimentada por el país en 2009, que fue la caída más importante entre las principales economías industrializadas. Además, el Japón cedió a China su puesto de segunda economía del mundo, según cifras en dólares. No obstante, si se tiene en cuenta el ingreso por habitante, en 2010, el PIB por habitante del Japón fue de 44.800 dólares, mientras que el de China fue de 4.800 dólares.

Comercio de mercancías en volumen (es decir, en términos reales)

En 2010 la desigual recuperación de la producción provocó una recuperación aún más desigual de las corrientes de comercio mundial. Si bien las exportaciones mundiales de mercancías aumentaron un 14,5 por ciento en volumen, las de las economías desarrolladas aumentaron un 12,9 por ciento y, en conjunto, las de las economías en desarrollo y de la CEI subieron un 16,7 por ciento (cuadro 1). El año pasado las importaciones de las economías desarrolladas aumentaron con más lentitud que las exportaciones (un 10,7 por ciento en comparación con un 12,9 por ciento) y en las de las economías en desarrollo más la CEI se observó la tendencia inversa (un 17,9 por ciento de crecimiento de las importaciones en comparación con un 16,7 por ciento de crecimiento de las exportaciones).

En 2010 Asia registró un crecimiento real de las exportaciones más rápido que el de cualquier otra región, con un salto del 23,1 por ciento, encabezado por China y el Japón, cuyas exportaciones al resto del mundo aumentaron en cada una de ellas un 28 por ciento. Los resultados comerciales de China son aún más impresionantes si se tiene en cuenta que la disminución de sus exportaciones en 2009 representó menos de la mitad que la del Japón (un 11 por ciento en comparación con un 25 por ciento). Entre tanto, los Estados Unidos y la Unión Europea vieron como sus exportaciones crecían con más lentitud, al 15,4 y el 11,4 por ciento, respectivamente. Las importaciones subieron un 22,1 por ciento en términos reales en China, un 14,8 por ciento en los Estados Unidos, un 10,0 por ciento en el Japón y un 9,2 por ciento en la Unión Europea.

Las regiones que exportan grandes cantidades de recursos naturales (África, la Comunidad de Estados Independientes, el Oriente Medio y América del Sur) experimentaron en 2010 un crecimiento de las exportaciones relativamente bajo en volumen, pero fuerte en dólares. Por ejemplo, las exportaciones de África aumentaron un 6 por ciento en volumen, y un 28 por ciento en dólares (cuadro 1 del apéndice).

Esto se explica por el aumento de los precios de los productos primarios, que en 2010 volvieron a su trayectoria alcista, tras caer en 2009. En el cuadro 2 se indica la evolución de los precios de los productos básicos en los últimos años. A pesar de la volatilidad experimentada recientemente, la tendencia general al alza es evidente. Los precios bajaron notablemente en 2009 a medida que se instalaba la recesión mundial, pero volvieron a repuntar cuando se reanudó el crecimiento en 2010. Los aumentos se debieron en buena parte a la creciente demanda de importaciones por parte de las economías en desarrollo de rápido crecimiento, como China y la India. Entre 2000 y 2010, los precios de los metales aumentaron con más rapidez que los de ningún otro grupo de productos primarios, con aumentos medios anuales del 12 por ciento, seguidos de cerca por la energía, con un 11 por ciento de crecimiento anual. Los únicos que se estancaron fueron los precios de las materias primas agrícolas, con aumentos de sólo el 2 por ciento anual en promedio a lo largo de los 10 últimos años.

Cuadro 2: Precios de exportación de determinados productos primarios, 2000-2010

Variación porcentual anual

a. Comprenden café, cacao en grano y té.

Source: FMI, Estadísticas Financieras Internacionales.

A diferencia de los productos primarios, los precios de los productos manufacturados aumentaron muy poco en 2010. Los índices de precios a la exportación y la importación pueden variar mucho de un país a otro pero, a título de ejemplo, los precios de las importaciones de productos distintos de los combustibles en los Estados Unidos casi no variaron en 2010 en comparación con 2009 (una subida del 2,7 por ciento en 2010 tras caer un 2 por ciento en 2009) y los precios de las importaciones de China (en las que predominan las manufacturas) bajaron un 0,1 por ciento. Esto significa que las cifras nominales del comercio correspondientes a los exportadores de recursos naturales se corregirían a la baja si se calcularan las estimaciones en volumen, mientras que el crecimiento real del comercio de los países que exportan fundamentalmente manufacturas se aproximaría bastante a su tasa nominal de crecimiento.

El hecho de que los precios de los productos básicos fueran más altos hizo que aumentaran los ingresos en divisas en las regiones que exportan muchos productos primarios y ello contribuyó a estimular las importaciones, sobre todo en América del Sur y América Central, donde el volumen de las importaciones subió un 22,7 por ciento en 2010, y en la CEI, donde las importaciones aumentaron un 20,6 por ciento. El crecimiento de las importaciones de África en volumen fue el más bajo de todas las regiones el año pasado, de un 7,0 por ciento, a pesar de la gran parte que corresponde a combustibles y productos de la minería en las exportaciones totales del continente (64 por ciento en 2009 y 71 por ciento en 2008, cuando los precios de los productos básicos eran más altos).

Este aumento relativamente pequeño puede explicarse en parte por el hecho de que las importaciones africanas no disminuyeron mucho en 2009 (África registró la menor disminución de todas las regiones, de un -5,0 por ciento), por lo que hubo menos demanda insatisfecha de importaciones el año siguiente. Además, no todos los países africanos son grandes exportadores de combustibles y productos de la minería, sector que experimentó los mayores aumentos de precio. Entre los importadores netos de estos productos están Etiopía, Kenya, Marruecos y Tanzanía y otros. A diferencia de los exportadores de recursos naturales, en estos países no se produjo un aumento inesperado de los ingresos de exportación.

Aunque Sudáfrica es exportador neto de productos de la minería, es importador neto de combustibles, que representaron algo más del 21 por ciento de las importaciones totales de mercancías del país en 2009 (el porcentaje es el mismo para Kenya y Marruecos, mientras que el de Tanzanía es del 23 por ciento).

Comercio de mercancías y de servicios comerciales en valor (es decir en dólares)

Como resultado del aumento de los precios de los productos básicos y de la depreciación de la moneda estadounidense (en promedio bajó un 3,5 por ciento frente a las principales monedas en 2010, según las estadísticas de la Reserva Federal de los Estados Unidos sobre el tipo de cambio efectivo nominal), el crecimiento del comercio mundial en 2010 en dólares fue superior a su crecimiento en volumen. Las exportaciones mundiales de mercancías aumentaron un 22 por ciento, pasando de 12,5 billones a 15,2 billones de dólares en un solo año, mientras que las exportaciones mundiales de servicios comerciales aumentaron un 8 por ciento, de 3,4 billones a 3,7 billones de dólares (cuadro 3). 1

Las exportaciones nominales de mercancías de las economías desarrolladas subieron un 16 por ciento en 2010, a 8,2 billones de dólares, a diferencia de 7,0 billones de dólares en 2009. Sin embargo, como esta tasa de aumento fue inferior a la media mundial, del 22 por ciento, la parte de las exportaciones mundiales de mercancías correspondiente a los países desarrollados bajó al 55 por ciento, que fue el nivel más bajo jamás alcanzado.

No cabe decir que esta disminución se debe sobre todo a la subida de los precios de los productos primarios exportados predominantemente por países en desarrollo, porque los precios de esos productos fueron aún más altos en 2008, pero la parte de los países desarrollados en el comercio mundial en ese momento también fue más alta, casi del 58 por ciento.

Lo mismo se aplica a las importaciones, caso en que las importaciones de las economías desarrolladas aumentaron un 16 por ciento hasta 8,9 billones de dólares, mientras que su parte en las importaciones mundiales disminuyó al 59 por ciento, en vez del 61 por ciento en 2009 y el 63 por ciento en 2008.

Cuadro 3: Exportaciones mundiales de mercancías y servicios comerciales, 2005-2010

En miles de millones de dólares y variación porcentual anual

Fuente: Secretaría de la OMC.

El hecho de que el comercio de mercancías aumentara con más rapidez que el de servicios se explica en parte porque en 2009 los servicios bajaron menos (sólo el 12 por ciento, en comparación con el 22 por ciento en el caso de las mercancías), de modo que el crecimiento de los servicios no tuvo que ser superior a la media para volver a registrar los niveles anteriores. El crecimiento medio anual en valor del comercio de mercancías y del comercio de servicios comerciales en 2005 y 2010 fue idéntico, del 8 por ciento.

El transporte fue el componente de más rápido crecimiento de las exportaciones de servicios comerciales en 2010, con un aumento del 14 por ciento hasta alcanzar 782.800 millones. No es sorprendente que los servicios de transporte crecieran con más rapidez que los servicios de otro tipo ya que están estrechamente relacionados con el comercio de mercancías, que el año pasado experimentó un crecimiento récord. Los viajes aumentaron al igual que los servicios comerciales en conjunto, mientras que otros servicios comerciales (incluidos los financieros) lo hicieron con más lentitud.

El año pasado las exportaciones mundiales de bienes y servicios comerciales en dólares corrientes de los Estados Unidos se recuperaron con más rapidez que el PIB mundial, como resultado de lo cual la relación comercio mundial-PIB aumentó considerablemente tras disminuir aún más en 2009 (gráfico 3). Aunque en 2010 se situó en 124, seguía estando por debajo del punto álgido alcanzado en 2008, que fue de 132, pero el valor de 2010 seguía siendo alto a juzgar por valores históricos.

Gráfico 3: Relación entre las exportaciones mundiales de mercancías y servicios comerciales y el PIB, 1980-2010

Índice, 2000=100

Source: FMI, para el PIB mundial; Secretaría de la OMC para el comercio mundial de mercancías y servicios comerciales.

Evolución sectorial

Los precios de las manufacturas objeto de comercio tendieron a ser más estables que los de los productos primarios, tanto antes como después de la crisis económica, de modo que las variaciones de las corrientes nominales de comercio reflejan bastante bien la evolución cuantitativa que se produjo. Esto es importante porque la composición del comercio por productos fue uno de los factores determinantes del alcance de la disminución de las exportaciones y las importaciones de diversos países en 2009, y lo mismo sucedió durante la recuperación de 2010.

En el gráfico 4 se indican los índices del comercio mundial trimestral estimado de manufacturas, por producto. Para fines de 2010 las exportaciones de manufacturas acababan de volver a un nivel que se aproximaba al máximo registrado antes de la crisis, y algunas categorías, como los productos de la industria del automóvil y el hierro y el acero, seguían estando bien por debajo de los niveles récord registrados a mediados de 2008.

Las exportaciones mundiales de equipo de oficina y telecomunicaciones disminuyeron menos que otros productos durante la crisis, pero desde entonces han aumentado más. Las exportaciones de equipo de oficina y telecomunicaciones aumentaron casi un 73 por ciento entre el primer trimestre de 2009 y el cuarto trimestre de 2010, y los productos de la industria del automóvil aumentaron de forma parecida (71 por ciento).

Sin embargo, los productos de la industria del automóvil disminuyeron mucho más durante la crisis (el 51 por ciento comparado con el 30 por ciento en el caso del equipo de oficina y de telecomunicaciones), de modo que para fines de 2010 sólo estaban un 5 por ciento por encima de los niveles registrados a principios de 2007, mientras que el comercio mundial de equipo de oficina y telecomunicaciones había aumentado un 37 por ciento. En conjunto el comercio de manufacturas aumentó un 46 por ciento entre el primer trimestre de 2009 y el cuarto trimestre de 2010.

La parte de las exportaciones de las economías en desarrollo correspondiente a equipo de oficina y telecomunicaciones es mayor que su parte de las exportaciones de las economías desarrolladas (15 por ciento en 2008 en el caso de las primeras, 7 por ciento para las últimas) y a los productos de la industria del automóvil les corresponde una parte mayor de las exportaciones de las economías desarrolladas (el 11 por ciento en comparación con el 4 por ciento), por lo que quizás no es sorprendente que las exportaciones de los países desarrollados hayan ido a la zaga de las de los países en desarrollo desde la crisis.

El comercio mundial de textiles y prendas de vestir no fluctuó tanto como el de otros productos en 2009 (bajó un 14 por ciento) y en 2010 (subió un 11 por ciento), pero la categoría “Otra maquinaria” se ajustó a la tendencia de las manufacturas totales casi a la perfección. Esto se debe en parte a la cuota de mercado relativamente grande que corresponde al comercio de manufacturas (en torno al 13 por ciento en 2009), pero también a que está constituida fundamentalmente por bienes de inversión (maquinaria industrial, equipo de generación de energía eléctrica, etc.), que son bienes muy sensibles a las condiciones económicas y están estrechamente relacionados con la producción. En torno al 4 por ciento del comercio de manufacturas está compuesto de bienes de consumo duraderos distintos de los automóviles (en su mayoría aparatos electrodomésticos).

Gráfico 4: Exportaciones mundiales de manufacturas, por producto, 2007-2010

Índices, primer trimestre de 2007=100

Fuente: Estimaciones de la Secretaría de la OMC basadas en estadísticas “espejo

Debido a la insuficiencia de datos, por el momento no podemos decir si el comercio mundial se regionalizó más o menos en 2010, pero podemos hacernos una idea considerando el sector del automóvil, en el que se dispone de datos del comercio trimestral por socio para la totalidad de los principales países y regiones exportadores.

El cuadro 4 contiene estimaciones preliminares de las exportaciones de productos de la industria del automóvil de América del Norte, Europa y Asia de 2008 a 2010, incluidas las corrientes comerciales intrarregionales y extrarregionales. En Asia y América del Norte, las exportaciones de productos de la industria del automóvil se efectuaron cada vez más a nivel intrarregional entre 2008 y 2010, y la parte del comercio intrarregional correspondiente a América del Norte aumentó del 72 al 76 por ciento y la de Asia del 24 al 32 por ciento.

En cambio, en 2009 Europa exportó más a otros países europeos, pero en 2010 exportó más a otros países ajenos a la UE. Entre las razones que se pueden dar para explicarlo cabe mencionar la escasa demanda dentro de Europa a causa de la tasa relativamente baja de crecimiento del PIB del continente y del auge de las exportaciones de Alemania a China.

El valor de las exportaciones totales de productos de la industria del automóvil de Alemania aumentó un 25 por ciento de 159.700 millones de dólares en 2009 a 199.600 millones de dólares en 2010. Sin embargo, se puede decir que las exportaciones a China se duplicaron, de 8.700 millones a 17.600 millones de dólares. Además, si bien las exportaciones de Alemania al resto del mundo disminuyeron un 34 por ciento en 2009, las exportaciones a China aumentaron un 12 por ciento. Como resultado de ello, China ha pasado a ser el tercer mercado más importante para los automóviles alemanes después de los Estados Unidos y el Reino Unido.

Las exportaciones de vehículos automóviles y de sus partes y piezas evolucionaron de forma parecida en América del Norte y también en Europa, pero de una forma algo diferente en Asia en 2010, ya que las exportaciones de vehículos de la región se dirigieron en su mayoría a otros países de la región mientras que hubo más comercio de piezas y componentes con países no pertenecientes a la región.

> Descargar este comunicado de prensa (formato pdf, 29 páginas, 778KB)

> Si tiene problemas para visualizar esta página,

sírvase ponerse en contacto con [email protected], y proporcionar detalles sobre el sistema operativo y el navegador que está utilizando.

Tipos de cambio y balanzas comerciales

En 2010 los desequilibrios comerciales de las principales economías se intensificaron, a medida que las exportaciones y las importaciones repuntaban a partir de los deprimidos niveles alcanzados en 2009. No obstante, en el caso de la mayoría de los países, la diferencia entre exportaciones e importaciones era menor después de la crisis que antes (cuadro 1 del apéndice).

El déficit del comercio mensual de los Estados Unidos aumentó de un nivel bajo de 32.000 millones de dólares en febrero de 2009 a una media mensual de unos 62.000 millones de dólares en la segunda mitad de 2010, y el déficit anual aumentó un 26 por ciento en comparación con 2009. Sin embargo, el déficit de 2010, de unos 690.000 millones de dólares, fue un 22 por ciento inferior al déficit correspondiente de 2008, que fue de 882.000 millones de dólares.

El excedente del comercio de mercancías de China en 2010 ascendió a un total de 183.000 millones de dólares, lo que representa en torno al 7 por ciento menos que los 196.000 millones de dólares registrados en 2009, y un 39 por ciento menos que el excedente de casi 300.000 millones registrado en 2008. La Unión Europea registró un déficit de su comercio con el resto del mundo de 190.000 millones de dólares en 2010, lo que representa un aumento del 26 por ciento a partir de 2009, pero una disminución del 49 por ciento desde los 375.000 millones de dólares registrados en 2008.

El Japón constituyó una excepción a la tendencia a registrar déficit/superávit del comercio más pequeños después de la crisis. En 2008, el país registró un excedente de las exportaciones por encima de las importaciones de 19.000 millones de dólares, pero esta cifra casi se cuadruplicó para llegar a 77.000 millones de dólares en 2010.

En lo que respecta a los tipos de cambio, para febrero de 2011 en términos nominales el yuan se había apreciado frente al dólar de los Estados Unidos en torno a un 3,8 por ciento a partir de su nivel anterior. Sin embargo, la apreciación real frente al dólar se acelera a causa del aumento de la inflación en China. El tipo de cambio efectivo real de China (es decir, ajustado en función de la inflación), en comparación con una amplia cesta de monedas, aumentó un 1,3 por ciento en 2010 según índices proporcionados por J.P. Morgan.

A título de comparación, durante ese mismo período el dólar de los Estados Unidos registró una depreciación efectiva real del 5 por ciento frente a las monedas de sus interlocutores comerciales.

En 2010 el yen se apreció casi un 7 por ciento en términos nominales frente al dólar, pero su tipo efectivo real sólo aumentó en menos del 1 por ciento a causa de la disminución del nivel de precios en el Japón (es decir, de la deflación). Esto hace pensar que la apreciación del yen no perjudicó la competitividad de las mercancías japonesas en los mercados mundiales.

En cambio, las grandes apreciaciones nominales del real brasileño (12 por ciento) y el won coreano (10 por ciento) frente al dólar fueron acompañadas de grandes aumentos efectivos reales (del 15 y el 9 por ciento, respectivamente) que habrían hecho que aumentara el costo de las mercancías procedentes de estos países en comparación con las exportaciones de otros países.

Gráfico 5: Tipos de cambio nominales del dólar, enero de 2000-febrero de 2011

Índices de dólares EE.UU. por unidad de moneda nacional, 2000=100

Fuente: Banco de la Reserva Federal de St. Louis.

Perspectivas para 2011

En 2011 las corrientes comerciales mundiales siguen recuperándose, aprovechando las grandes ganancias de 2010, con un crecimiento más lento, pero que sigue siendo ligeramente superior a la media. No obstante, los acontecimientos ocurridos recientemente en el Oriente Medio y en el Japón han acentuado el grado de incertidumbre económica mundial y han hecho que la balanza de los riesgos se incline hacia una degradación de la situación.

Según las proyecciones de referencia de los economistas de la OMC respecto del comercio mundial de mercancías, en 2011, las exportaciones aumentarían un 6,5 por ciento, las de los países desarrollados en torno al 4,5 por ciento y las de las economías en desarrollo y la CEI un 9,5 por ciento (cuadro 5). En estas proyecciones se ha tenido en cuenta el impacto que es probable que tenga el terremoto en el Japón, pero si las repercusiones resultaran peores de lo previsto tendríamos que reconsiderar la proyección en los próximos meses.

Cuadro 5: Exportaciones mundiales de mercancías y PIB, 2008-2011a

Variación porcentual anual

a Las cifras correspondientes a 2011 son proyecciones.

Fuente: Secretaría de la OMC para las exportaciones, y estimaciones consensuadas para el PIB.

Reconociendo que todo pronóstico es incierto, el diagrama de abanico (fan chart) contenido en el gráfico 6 representa las probabilidades resultantes de la previsión sobre el crecimiento del comercio durante este año, del 6,5 por ciento, basada en la experiencia de anteriores proyecciones y teniendo en cuenta la actual coyuntura económica y política. La zona más oscura en el centro del gráfico 6 indica la evolución más probable de los volúmenes del comercio. La zona correspondiente a cada par de bandas de la misma intensidad de color representa otra probabilidad del 5 por ciento de los volúmenes futuros del comercio dentro de esa gama. En vista de los mencionados riesgos de deterioro, el diagrama de abanico se inclina ligeramente hacia la gama más baja. Por ejemplo, puede apreciarse que incluso si se diera el peor escenario de los descritos en el gráfico, en conjunto el crecimiento del comercio en 2011 seguiría siendo positivo, a pesar de la posibilidad de que se produjera una aminoración más pronunciada en el segundo trimestre.

Gráfico 6: El comercio mundial en volumen, 2010-2011 a

Índices, primer trimestre de 2010=100

a Las cifras correspondientes a 2011 son proyecciones.

Fuente: Secretaría de la OMC

El aumento de las exportaciones del 14,5 por ciento registrado en 2010 se aproximó bastante a las últimas proyecciones de la OMC, publicadas en septiembre, que eran de un 13,5 por ciento. En esa ocasión, se previó correctamente el crecimiento de las economías en desarrollo (16,5 por ciento), pero se subestimó el alcance del repunte en las economías desarrolladas (un 11,5 por ciento a diferencia de la cifra que se registró, que fue del 12,9 por ciento).

Según el pronóstico mundial, en 2011 el crecimiento del PIB mundial sería del 3,1 por ciento a tipos de cambio del mercado; las economías desarrolladas registrarían un 2,2 por ciento y el resto del mundo (incluidas las economías en desarrollo y la Comunidad de Estados Independientes) un 5,8 por ciento. La proyección del PIB se refiere al PIB real a tipos de cambio del mercado sobre la base de las estimaciones de los analistas económicos. 2A pesar de la importancia de los riesgos de deterioro, también hay posibilidades de que se produzca un aumento si la incertidumbre en el Oriente Medio se disipa dentro de poco y si las tasas de desempleo empiezan a reducirse con más rapidez en los Estados Unidos. Esto último liberaría una considerable demanda inesperada de mercancías, lo que estimularía las importaciones y haría que el comercio mundial aumentara.

Las escasas investigaciones sobre las consecuencias de los desastres naturales para el crecimiento económico hacen pensar que incluso desastres muy grandes no suelen tener efectos notables en la producción medida por el PIB, sobre todo a largo plazo. 3Los estudios que tratan específicamente de los efectos de los desastres naturales en el comercio son aún más raros. En un documento publicado recientemente por Gassebner, Keck y Teh (2010) 4 se examinan datos sobre los desastres ocurridos en 170 países entre 1962 y 2004. Utilizando la metodología de este documento, comprobamos que el terremoto japonés tendría las consecuencias siguientes:

- reducir el volumen de las exportaciones del Japón entre un 0,5 y un 1,6 por ciento; y

- aumentar el volumen de las exportaciones del Japón entre un 0,4 y un 1,3 por ciento.

La reducción de las exportaciones es fácil de explicar. Se produce una disminución de las exportaciones debido al número de muertos y heridos (lo que afecta a los recursos humanos de las empresas) y a la destrucción y los daños sufridos por el capital físico y el equipo en el sector de la exportación. Además, los daños a la infraestructura pública, como carreteras, puentes, ferrocarriles y sistemas de telecomunicación, pueden provocar perturbaciones de la cadena de suministro para la exportación.

Lo que ya no está tan claro es por qué se estima que las importaciones aumentan como resultado de un desastre. Es probable que toda reconstrucción en gran escala de las infraestructuras dañadas haga que aumenten las exportaciones, ya que puede suceder que los materiales, la tecnología o las especialidades necesarias tengan que importarse del extranjero. Esto debería contrarrestar toda disminución de la demanda de importaciones resultante de la pérdida de producción y de ingresos.

Algunas de las repercusiones económicas del terremoto se podrían transmitir a otros países a través de las cadenas de suministro mundiales. Ya se tiene conocimiento de casos de escasez de piezas de automóvil y de componentes electrónicos japoneses en otros países y de buques que no pueden descargar alimentos perecederos en el Japón porque no hay refrigeración debido a los cortes del suministro de electricidad.

No obstante, es muy probable que después de un trimestre de disminución de la producción y del comercio la actividad aumente en los trimestres siguientes, así que el efecto acumulativo a lo largo del año quizás no sea muy grande.

La perspectiva de que los precios del petróleo se disparen representa una amenaza mayor para la economía y el comercio mundiales que el terremoto japonés. Los temores de que el conflicto de Libia se prolongue y de que los disturbios en el Oriente Medio se propaguen han hecho que los precios del petróleo suban a más de 100 dólares por barril. La interrupción del suministro de cualquier otro de los grandes productores haría que los precios subieran mucho más, lo que tendría consecuencias posiblemente importantes para la economía mundial. En tal caso, la OMC tendría que reconsiderar sus proyecciones sobre el comercio.

Estas estimaciones del crecimiento del comercio se ven confirmadas por los resultados del modelo de series cronológicas de la Secretaría de la OMC5, según el cual las economías desarrolladas (concretamente, en 2011 los miembros de la Organización de Cooperación y Desarrollo Económicos (OCDE)) experimentarán un aumento de la demanda de bienes y servicios importados del 4,5 por ciento (gráfico 7).

Gráfico 7: Crecimiento real del PIB y del comercio de los países de la OCDE, 2008-2010

Variación porcentual respecto del mismo trimestre del año anterior

Note: Exportaciones e importaciones del cuarto trimestre de 2010 estimadas sobre la base de los datos de que se dispone.

Fuente: OCDE, Quarterly National Accounts.

Apéndice

Acontecimientos comerciales pormenorizados en 2010

Comercio de mercancías, en volumen (en términos reales), 2010

En volumen, las exportaciones mundiales de mercancías (es decir, sin tener en cuenta la influencia de los precios y de los tipos de cambio) aumentaron un 14,5 por ciento en 2010, mientras que las importaciones mundiales aumentaron un 13,5 por ciento. En principio, las exportaciones e importaciones mundiales deberían aumentar aproximadamente al mismo ritmo, con algunas discrepancias de un país a otro debidas a las diferencias en la forma de registrar los datos. El comercio mundial medido por las exportaciones aumentó cuatro veces más rápido que el PIB mundial en 2010, mientras que normalmente el comercio aumenta aproximadamente dos veces más rápido que el PIB (cuadro 1).

Sólo en Asia y América del Norte las exportaciones crecieron con más rapidez que la media mundial (15,0 y 23,1 por ciento, respectivamente), mientras que el crecimiento medio fue más lento en América del Sur y América Central (6,2 por ciento), Europa (10,8 por ciento), la CEI (10,1 por ciento), África (6,4 por ciento) y el Oriente Medio (9,5 por ciento). Sin embargo, un crecimiento bajo del volumen en las regiones exportadoras de petróleo puede considerarse normal ya que la demanda de combustibles tiende a no responder a las variaciones de precio y de ingresos. En cuanto a las importaciones, se observó un crecimiento superior al crecimiento medio en América del Norte (15,7 por ciento), América del Sur y América Central (22,7 por ciento), la CEI (20,6 por ciento) y Asia (17,6 por ciento), mientras que el crecimiento fue más lento en Europa (9,4 por ciento), África (7,1 por ciento) y el Oriente Medio (7,5 por ciento).

Entre los países para los que se dispone de datos, los cinco cuyas exportaciones de mercancías en volumen más aumentaron fueron Jordania (30 por ciento), China (28 por ciento), el Japón (27 por ciento), Filipinas (27 por ciento) y el Taipei Chino (27 por ciento).

En lo que respecta a las importaciones, el Brasil, Rusia, la India y China comunicaron que habían tenido un crecimiento muy rápido en 2010 (43 por ciento el Brasil, 39 por ciento China, 30 por ciento Rusia y 25 por ciento la India).

Comercio de mercancías y de servicios comerciales en términos nominales, 2010

Comercio de mercancías

Todas las regiones experimentaron aumentos de 2 dígitos del valor en dólares de las exportaciones y de las importaciones durante el último año, en parte gracias al aumento de los precios del combustible y de otros productos básicos (cuadro 1 del apéndice).

Las exportaciones de América del Norte subieron un 23 por ciento a 1,96 billones de dólares, es decir el 13 por ciento del comercio mundial. Entretanto, las importaciones de la región aumentaron al mismo ritmo que las exportaciones hasta llegar a 2,68 billones, o sea el 18 por ciento del comercio mundial.

Las exportaciones de América del Sur y América Central aumentaron un 25 por ciento hasta alcanzar los 575.000 millones de dólares (4 por ciento del comercio mundial) mientras que las importaciones aumentaron un 30 por ciento hasta llegar a 576.000 millones de dólares (4 por ciento del comercio mundial).

Las exportaciones de Europa llegaron a un total de 5,63 billones (38 por ciento del comercio mundial) y las importaciones a 5,84 billones (39 por ciento del total mundial). Respecto de 2009, tanto las exportaciones como las importaciones aumentaron un 12 y un 13 por ciento, respectivamente.

Las exportaciones de la Comunidad de Estados Independientes (CEI) aumentaron un 30 por ciento hasta alcanzar 588.000 millones de dólares, es decir el 4 por ciento del total mundial. Sus importaciones aumentaron un 24 por ciento, hasta 484.000 millones de dólares, lo que equivale al 3 por ciento de las importaciones mundiales.

En 2010 las exportaciones de África ascendieron a 500.000 millones de dólares (3 por ciento del total mundial), lo que es un 28 por ciento superior a su nivel de 2009. Las importaciones del continente aumentaron la mitad que las exportaciones (el 14 por ciento) hasta llegar a 463.000 millones de dólares, o sea el 3 por ciento del total mundial.

Las exportaciones del Oriente Medio aumentaron un 30 por ciento hasta 916.000 millones de dólares (el 6 por ciento del total mundial), pero las importaciones sólo aumentaron un 13 por ciento, hasta 572.000 millones de dólares (el 4 por ciento del total mundial).

Las exportaciones de mercancías de Asia ascendieron a 4,69 billones (el 32 por ciento del total mundial) en 2010, lo que representa un aumento del 31 por ciento respecto de 2009. Las importaciones de la región ascendieron a 4,50 billones (30 por ciento del total mundial), lo que equivale a un aumento del 32 por ciento en comparación con 2009.

En 2010 los principales exportadores de mercancías fueron China (1,58 billones, o el 10 por ciento de las exportaciones mundiales), los Estados Unidos (1,28 billones, el 8 por ciento del total mundial), Alemania (1,27 billones, o sea el 8 por ciento del total mundial), el Japón (770.000 millones, o el 5 por ciento del total mundial) y los Países Bajos (572.000 millones, o el 3,8 por ciento del total mundial). Los principales importadores de mercancías fueron los Estados Unidos (1,97 billones, o el 13 por ciento de las importaciones mundiales), China (1,40 billones, es decir el 9 por ciento de las importaciones mundiales), Alemania (1,07 billones, o el 7 por ciento de las importaciones mundiales), el Japón (693.000 millones, o el 4,5 por ciento de las importaciones mundiales) y Francia (606.000 millones, o el 4 por ciento de las importaciones mundiales). Los Estados Unidos se adelantaron a Alemania y pasaron a ser el segundo exportador más importante, un año después de que Alemania cediera el primer puesto a China (cuadro 3 del apéndice).

Si no se tiene en cuenta el comercio entre los 27 miembros de la Unión Europea y consideramos a ésta como una entidad única, los principales exportadores fueron la Unión Europea (1,79 billones, es decir el 15 por ciento del total), China (13 por ciento), los Estados Unidos (11 por ciento), el Japón (6,5 por ciento) y la República de Corea (466.000 millones de dólares, o el 4 por ciento del total). Los principales importadores, excluido el comercio interior entre los miembros de la UE(27), fueron la Unión Europea (1,98 billones, o el 16,5 por ciento de las importaciones mundiales), los Estados Unidos (16 por ciento), China (12 por ciento), el Japón (6 por ciento) y la República de Corea (425.000 millones, o el 3,5 por ciento del total mundial). En realidad, las importaciones totales de Hong Kong fueron superiores a las de Corea (442.000 millones de dólares), pero sus importaciones definitivas fueron inferiores (116.000 millones de dólares) (cuadro 4 del apéndice).

Comercio de servicios comerciales

Las exportaciones mundiales de servicios comerciales aumentaron un 8 por ciento hasta 3,67 billones en 2010 tras perder un 12 por ciento en 2009. La tasa de crecimiento en 2010 fue equiparable a la tasa media anual del período 2005-2010 (cuadro 2 del apéndice).

Las exportaciones de América del Norte ascendieron a 599.000 millones de dólares el año pasado, mientras que el valor de las importaciones de la región ascendió a 471.000 millones de dólares. Tanto las exportaciones como las importaciones subieron un 9 por ciento en un año, pero México sólo registró un crecimiento del 5 por ciento de las exportaciones.

Las exportaciones de América del Sur y América Central aumentaron un 11 por ciento hasta llegar a 111.000 millones de dólares, pero las importaciones aumentaron más del doble (23 por ciento) hasta llegar a 135.000 millones de dólares. Tanto las exportaciones como las importaciones del Brasil aumentaron más que la media regional (+15 y 35 por ciento, respectivamente), registrándose tasas de crecimiento particularmente elevadas en el caso de las importaciones de servicios de transporte (+42 por ciento) y de viajes (+51 por ciento, en parte debido a la fuerza del real).

Tanto las exportaciones como las importaciones de Europa fueron superiores a las de las demás regiones el año pasado (1,72 billones y 1,5 billones de dólares, respectivamente), pero también fueron las menos dinámicas, con un crecimiento de sólo el 2 por ciento de las exportaciones y del 1 por ciento de las importaciones. La razón para estos malos resultados de Europa reside en la debilidad de los servicios de viajes, que disminuyeron un 3 por ciento en lo que respecta a las exportaciones, y el 2 por ciento por lo que se refiere a las importaciones.

Las exportaciones de los países de la CEI aumentaron un 10 por ciento hasta 78.000 millones de dólares el año pasado. Las importaciones de la región también aumentaron el 14 por ciento a 105.000 millones de dólares. El crecimiento de las exportaciones rusas, del 6 por ciento, se vio impulsado por los servicios de transporte.

Entretanto, África exportó 86.000 millones de dólares de servicios comerciales, es decir, un 11 por ciento más que en 2009. Las importaciones del continente aumentaron un 12 por ciento hasta 141.000 millones de dólares. En Sudáfrica, los ingresos por concepto de viajes aumentaron un 24 por ciento debido al gran número de visitantes extranjeros que asistieron a la Copa Mundial de la FIFA.

En 2010 el Oriente Medio exportó 103.000 millones de dólares de servicios comerciales e importó 185.000 millones de dólares. Tanto las exportaciones como las importaciones aumentaron un 9 por ciento anual.

Por último, Asia exportó 963.000 millones de dólares de servicios el año pasado e importó una cantidad parecida, 961.000 millones de dólares. Las exportaciones e importaciones aumentaron un 21 y un 20 por ciento, respectivamente. El transporte fue el sector más dinámico, con una tasa de crecimiento del 26 por ciento tanto de las exportaciones como de las importaciones. Las exportaciones de viajes también aumentaron rápidamente, un 25 por ciento. Además, otros servicios comerciales aumentaron un 17 por ciento, y ahora representan la mitad de las exportaciones de la región.

Los Estados Unidos exportaron 515.000 millones de dólares de servicios comerciales en 2010, es decir el 14 por ciento del total mundial, con lo que fueron el mayor exportador del mundo. También figuran entre los cinco primeros exportadores Alemania (230.000 millones de dólares, o el 6 por ciento de las exportaciones mundiales), el Reino Unido (227.000 millones de dólares, también el 6 por ciento de las exportaciones mundiales), China (170.000 millones de dólares, o el 5 por ciento del total mundial) y Francia (141.000 millones de dólares, o el 4 por ciento de las exportaciones mundiales) (cuadro 5 del apéndice).

Los Estados Unidos también fueron el principal importador, con compras de 358.000 millones de dólares a proveedores extranjeros, lo que equivale al 10 por ciento de las importaciones mundiales. A continuación figuran Alemania (256.000 millones de dólares, o el 7 por ciento del total mundial), China (192.000 millones de dólares, 5,5 por ciento del total mundial), el Reino Unido (156.000 millones de dólares, 4,5 por ciento de las importaciones mundiales) y el Japón (155.000 millones de dólares, 4,5 por ciento de las importaciones mundiales).

China reemplazó a Francia como cuarto principal exportador de servicios comerciales y Alemania superó al Reino Unido, ocupando el segundo lugar. China también mejoró su posición en lo que respecta a las importaciones y ahora ocupa el tercer puesto, en el que sustituyó al Reino Unido.

Si se excluye el comercio entre los miembros de la UE, la Unión Europea (27) pasa a ser el principal exportador mundial, con exportaciones de servicios al resto del mundo por un total de 684.000 millones de dólares en 2010, es decir el 25 por ciento del comercio mundial. A continuación figuran los Estados Unidos (con el 18 por ciento del total mundial reducido), China (con el 6 por ciento), el Japón (con el 5 por ciento) y Singapur (con 112.000 millones de dólares, es decir el 4 por ciento del total mundial).

La Unión Europea también es el principal importador si se excluye el comercio entre sus miembros. En 2010 sus importaciones procedentes de países no miembros de la UE ascendieron a 598.000 millones de dólares, es decir el 22 por ciento del comercio mundial. Ocupan los cuatro puestos siguientes los Estados Unidos (13 por ciento del comercio mundial), China (7 por ciento), el Japón (6 por ciento) y la India (4 por ciento).

La OMC no hace pronósticos sobre el comercio de servicios comerciales, pero el terremoto del Japón podría influir considerablemente en las estadísticas del comercio de servicios durante el próximo año debido a la forma concreta de registrar los servicios de seguros en las transacciones internacionales. Hasta hace poco, la práctica aceptada para recopilar datos de la balanza de pagos consistía en que los países notificaban las corrientes comerciales de servicios de seguros como primas brutas (es decir, ingresos) menos reclamaciones brutas (es decir, pagos). Esto tenía el efecto perverso de reducir considerablemente las importaciones de servicios en los países que habían sufrido un desastre natural, hasta el punto de que algunos años podían registrarse importaciones negativas. La sexta edición del Manual de Balanza de Pagos del FMI (2008) contiene directrices revisadas para registrar las transacciones de seguros, incluida la utilización de una estimación de las reclamaciones previstas en vez de las reclamaciones reales, pero estas normas no se han adoptado universalmente. Como resultado de ello, el año próximo puede que el comercio mundial total de servicios comerciales sea artificialmente bajo.

Apéndice - Cuadro 1

Comercio mundial de mercancías, por región y en determinadas economías, 2010

En miles de millones de dólares y en porcentaje

a. Importaciones según valores FOB.

b. Incluye la región del Caribe. Véase la composición de los grupos de países en las Notas Técnicas de las Estadísticas del Comercio Internacional de la OMC, 2010.

c. Argelia, Angola, Camerún, Chad, Congo, Guinea Ecuatorial, Gabón, Libia, Nigeria, Sudán.

d. Hong Kong, China; República de Corea; Singapur y Taipei Chino.

e. Mercado Común del Cono Sur: Argentina, Brasil, Paraguay y Uruguay.

f. Asociación de Naciones del Asia Sudoriental: Brunei, Camboya, Filipinas, Indonesia, Malasia, Myanmar, República Democrática Popular Lao, Singapur, Tailandia y Viet Nam.

Fuente: Secretaría de la OMC.

Apéndice - Cuadro 2

Exportaciones mundiales de servicios comerciales, por región y en algunos países, 2010

En miles de millones de dólares y en porcentaje

a Estimación preliminar

b Incluye la región del Caribe. Véase la composición de los grupos de países en los metadatos del capítulo IV de las Estadísticas del Comercio Internacional de la OMC, 2010.

Nota: Los datos correspondientes a los 50 países que representan más de dos tercios del comercio mundial de servicios comerciales, disponibles a principios de marzo, son datos provisionales relativos a todo el año; las estimaciones correspondientes a la mayoría de los demás países están basadas en datos relativos a los primeros tres trimestres.

Fuente: Secretaría de la OMC.

Apéndice - Cuadro 3

Comercio de mercancías: principales exportadores e importadores, 2010

En miles de millones de dólares y en porcentaje

a Estimaciones de la Secretaría.

b Importaciones según valores FOB.

c Por importaciones definitivas de Singapur se entiende las importaciones menos las reexportaciones.

d Incluye un volumen considerable de reexportaciones o importaciones destinadas a la reexportación.

Fuente: Secretaría de la OMC.

Apéndice - Cuadro 4

Comercio de mercancías: principales exportadores e importadores, con excepción del comercio intra-UE(27), 2010

En miles de millones de dólares y en porcentaje

a Estimaciones de la Secretaría.

b Importaciones según valores FOB.

c Por importaciones definitivas de Singapur se entiende las importaciones menos las reexportaciones.

d Incluye un volumen considerable de reexportaciones o importaciones destinadas a la reexportación.

Fuente: Secretaría de la OMC.

Apéndice - Cuadro 5

Principales exportadores e importadores en el comercio mundial de servicios comerciales, 2010

En miles de millones de dólares y en porcentaje

a Estimación preliminar.

b Estimación de la Secretaría.

Nota: Las cifras correspondientes a algunos países y territorios han sido estimadas por la Secretaría. Las interrupciones en la continuidad de las series correspondientes a un gran número de economías y las limitaciones de la comparabilidad de los datos entre países afectan a las variaciones porcentuales anuales y el orden de clasificación. Véanse los metadatos.

Fuente: Secretaría de la OMC

Apéndice - Cuadro 6

Principales exportadores e importadores en el comercio mundial de servicios, con excepción del comercio intra-UE(27), 2010

En miles de millones de dólares y en porcentaje

a Estimación preliminar.

b Estimación de la Secretaría.

Nota: Las cifras correspondientes a algunos países y territorios han sido estimadas por la Secretaría. Las interrupciones en la continuidad de las series correspondientes a un gran número de economías y las limitaciones de la comparabilidad de los datos entre países afectan a las variaciones porcentuales anuales y el orden de clasificación. Véanse los metadatos.

Fuente: Secretaría de la OMC.

Apéndice - Gráfico 1

Exportaciones e importaciones mensuales de mercancías de algunas economías, enero 2006 a (En miles de

(de millones de dólares)

Fuentes: FMI, Estadísticas Financieras Internacionales, base de datos GTA de Global Trade Information Services, estadísticas nacionales

Notas:

1. Las exportaciones mundiales de mercancías, medidas sobre la base de la balanza de pagos, como los servicios, también aumentaron un 22 por ciento en 2010. volver al texto

2. Perspectivas de la Economía Mundial del FMI, Economic Outlook de la OCDE, Situación y perspectivas para la economía mundial del Departamento de Asuntos Económicos y Sociales de las Naciones Unidas y otras fuentes nacionales. volver al texto

3. Cavallo, Edward, Galiani, Sebastian, Noy, Han y Pantano, Juan (2010), "Catastrophic Natural Distasters and Growth", Banco Interamericano de Desarrollo, documento de trabajo IDB-WP-183. volver al texto

4. Gassebner, Martin, Keck, Alexander y Teh, Robert (2010), "Shaken, not Stirred: The Impact of Disasters on International Trade", Review of International Economics, 18(2): 351-368. volver al texto

5. Keck, Alexander, Raubold, Alexander y Truppia, Alessandro (2009), "Forecasting international trade: A time series approach", OECD Journal: Journal of Business Cycle Measurement and Analysis, volumen 2: 157-176. El modelo se ha ampliado y mejorado desde su publicación y además incluye estimaciones relativas a las economías emergentes, como China.volver al texto