OMC: COMMUNIQUÉ DE PRESSE 2013

PRESS/688

COMMUNIQUÉ DE PRESSE

POUR EN SAVOIR PLUS:

> Communiqués de presse 2013

PRINCIPAUX POINTS

La brusque décélération des échanges en 2012 a été attribuée à la faible croissance des économies développées et à la persistance d’incertitudes quant à l’avenir de l’euro. Le fléchissement de la production et le chômage élevé dans les pays développés ont réduit les importations et entraîné le ralentissement de la croissance des exportations dans les pays développés comme dans les pays en développement.

L’amélioration des perspectives économiques aux États-Unis pour 2013 ne devrait que partiellement compenser la faiblesse persistante dans l’Union européenne, où l’économie devrait stagner ou se contracter légèrement cette année, d’après des estimations consensuelles.

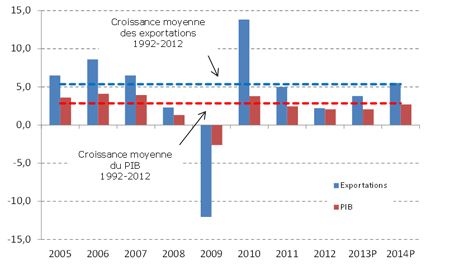

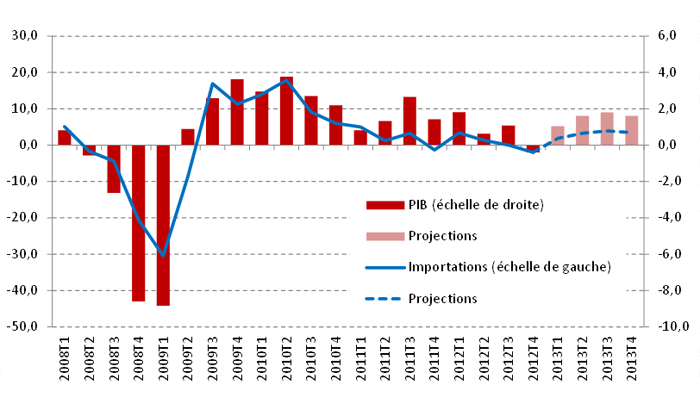

La croissance de la Chine devrait rester plus forte que celle des autres grandes économies, ce qui amortira le ralentissement, mais la faiblesse de la demande européenne continuera à peser sur les exportations. On s’attend donc à ce que l’année 2013 ressemble à 2012, avec une lente augmentation du commerce et de la production, inférieure aux taux moyens à long terme (graphique 1).

“Les événements de 2012 devraient rappeler que les défauts structurels des économies révélés par la crise économique n’ont pas été totalement corrigés, même si des progrès importants ont été faits dans certains domaines. La priorité en 2013 doit être de réparer ces fissures”, a déclaré le Directeur général, M. Pascal Lamy.

“Les tentatives des économies développées pour trouver un équilibre entre la croissance à court terme et des contraintes budgétaires de plus en plus lourdes ont donné des résultats mitigés à ce jour, et il s’est avéré difficile de trouver le bon dosage des politiques. De plus, on ne sait pas encore très bien dans quelle mesure les pays en développement ont réussi à réduire leur dépendance à l’égard de la demande extérieure.

Tant que la faiblesse de l’économie mondiale persistera, des pressions protectionnistes s’exerceront et pourront, à terme, devenir insurmontables. La menace du protectionnisme est peut‑être plus présente aujourd’hui qu’à n’importe quel autre moment depuis le début de la crise, car les autres politiques essayées pour restaurer la croissance sont restées vaines.

Pour éviter de tomber dans un nationalisme économique autodestructeur, les pays doivent recentrer leur attention sur le renforcement du système commercial multilatéral. Le commerce pourra de nouveau être un moteur de croissance et une source de force pour l’économie mondiale, au lieu d’être un baromètre de l’instabilité. La voie à suivre est toute tracée, il nous faut seulement trouver la volonté”, a déclaré M. Lamy.

Graphique 1: Croissance, en volume, du commerce mondial des marchandises et du PIB, 2005-2014a

Variation annuelle en %

a Les chiffres pour 2013 et 2014 sont des projections.

Source: Secrétariat de l'OMC.

L’estimation préliminaire de 2,0% de la croissance du commerce mondial en 2012 est inférieure de 0,5 point à la prévision la plus récente de l’OMC faite en septembre 2012 — soit 2,5%. L’écart s’explique principalement par les résultats plus mauvais que prévu, enregistrés au second semestre dans les économies développées, où l’augmentation des exportations n’a été que de 1% et où les importations ont diminué de 0,1% pendant l’année. La croissance des exportations des économies en développement (qui, aux fins de cette analyse, incluent la Communauté d’États indépendants) a été conforme aux prévisions, mais celle des importations a été moins forte que prévu. Les économistes de l’OMC ont tenu à souligner qu’il était difficile d’établir des prévisions commerciales pour 2013 et 2014 en raison des perspectives divergentes des États‑Unis et de l’UE.

Ces chiffres concernent le commerce des marchandises en volume — c’est‑à‑dire qu’ils sont corrigés de l’inflation et des variations des taux de change — mais les flux commerciaux nominaux (exprimés en dollars) affichent des tendances analogues pour les marchandises et pour les services commerciaux.

En 2012, la valeur en dollars des exportations mondiales de marchandises est restée relativement stable, augmentant de seulement 2 dixièmes de 1% (soit 0,2%) pour s’établir à 18 300 milliards de dollars. La croissance plus faible de la valeur en dollars du commerce mondial par rapport à son volume s’explique par la baisse des prix des marchandises échangées. Les plus fortes baisses de prix ont été enregistrées notamment pour les produits de base comme le café (‑22%), le coton (‑42%), le minerai de fer (‑23%) et le charbon (‑21%), d’après les statistiques des cours des produits de base du FMI.

La valeur des exportations mondiales de services commerciaux a augmenté de 2% exactement en 2012, passant ainsi à 4 300 milliards de dollars, mais les taux de croissance ont été très différents selon les pays et les régions. Par exemple, les États‑Unis ont vu leurs exportations de services commerciaux progresser de 4% tandis que celles de l’Allemagne ont reculé de 2% et celles de la France de 7%. En ce qui concerne les importations, plusieurs pays ont enregistré de fortes baisses, notamment l’Italie (‑8%), la France (‑10%), le Portugal (‑16%) et la Grèce (‑18%).

Les prévisions commerciales pour 2013 tablent sur une croissance de la production mondiale de 2,1% aux taux de change du marché (comme en 2012), d’après les estimations consensuelles des économistes. Les risques entourant les prévisions sont nettement baissiers et sont liés, pour l’essentiel, à la crise de la dette souveraine en Europe.

Le rééquilibrage budgétaire accéléré aux États‑Unis pourrait aussi infléchir les prévisions si la politique du tout ou rien dans les négociations budgétaires entre l’exécutif et le législatif amène à faire de mauvais calculs. Comme toujours, des événements inattendus tels que des tensions géopolitiques ou des catastrophes naturelles pourraient également perturber les échanges.

Sur une note plus positive, certains facteurs qui ont freiné la croissance du commerce en 2012 pourraient s’atténuer en 2013, notamment le différend territorial qui a envenimé récemment les relations commerciales entre le Japon et la Chine.

Les indicateurs relatifs à la production, à la confiance des entreprises et à l’emploi au premier trimestre de 2013 donnent une image contrastée de la situation économique actuelle. Les indices de directeurs d’achats donnent à penser que la récession dans la zone euro s’est peut‑être accélérée malgré la résilience continue de l’Allemagne. Dans le même temps, les États‑Unis ont enregistré une forte reprise dans le secteur manufacturier, la croissance de la production japonaise a été moins négative, et la Chine et la République de Corée ont enregistré de légères améliorations.

Le chômage aux États‑Unis est récemment tombé à son plus bas niveau depuis la période qui a précédé la crise économique, à 7,6%, tandis que dans la zone euro il est proche de 12%. Tous ces indicateurs montrent la faiblesse de la demande d’importation en Europe, malgré l’amélioration progressive de la situation ailleurs. Étant donné le poids important de l’UE dans les importations mondiales (32% en 2012 en incluant le commerce intra‑UE, 15% en l’excluant), on peut s’attendre à une faible croissance du commerce au début de 2013.

Plus de détails sur l’évolution du commerce en 2012

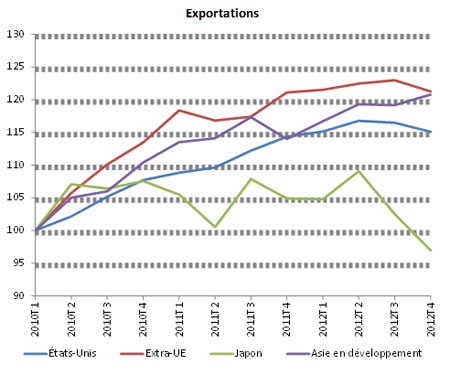

Les statistiques de l’OMC sur l’évolution du commerce à court terme illustrent les résultats commerciaux divergents des grandes économies au cours de l’année 2012. Le graphique 2 présente les indices trimestriels du volume du commerce des marchandises, corrigés des variations saisonnières, pour les États‑Unis, l’UE, le Japon et l’Asie en développement (y compris la Chine)

. Les exportations des États‑Unis et de l’UE vers le reste du monde (exportations extra‑UE) sont restées relativement dynamiques pendant la majeure partie de l’année, avant de diminuer légèrement au quatrième trimestre (T4). Les exportations asiatiques ont aussi assez bien résisté, terminant l’année sur une note positive après un ralentissement au troisième trimestre (T3).

Dans le même temps, les expéditions de marchandises du Japon ont diminué de 11% au cours des deux derniers trimestres de l’année. Cette baisse semble être due à une détérioration du commerce du Japon avec la Chine. Les chiffres annuels du commerce des marchandises en dollars montrent que la valeur des exportations japonaises a diminué de 3% en 2012. Pourtant, les expéditions à destination de la Chine, qui représentent environ 20% des exportations japonaises, ont diminué de 11% en glissement annuel, alors que les exportations vers d’autres destinations n’ont diminué que de 1%.

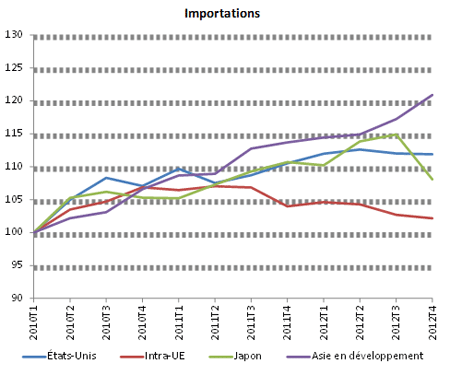

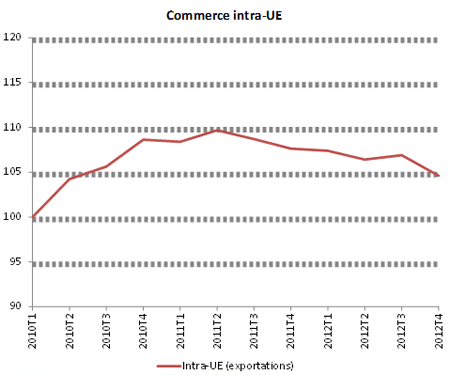

S’agissant des importations, la récente tendance à la baisse s’est poursuivie dans l’UE où les importations en provenance du reste du monde sont tombées au quatrième trimestre à un niveau inférieur de 5% à celui du milieu de 2011 et où les importations en provenance des pays de l’UE (commerce intra‑UE) ont diminué dans la même proportion.

Graphique 2 — Commerce des marchandises de certaines économies, flux trimestriels, 2010T1-2012T4

Indices du volume corrigés des variations saisonnières, 2010T1 = 100

Source: OMC, statistiques conjoncturelles du commerce.

L’évolution trimestrielle du commerce des services commerciaux est analogue à celle du commerce des marchandises, la croissance en glissement annuel des valeurs en dollars ayant stagné ou diminué en Europe mais augmenté dans les autres régions. On trouvera d’autres statistiques conjoncturelles du commerce sur le portail des statistiques de l’OMC.

En 2012, la croissance du commerce mondial des marchandises a été beaucoup plus faible que ce à quoi l’on aurait pu s’attendre vu la croissance du produit intérieur brut (PIB) mondial pendant l’année. Dans des conditions normales, le taux de croissance du commerce représente généralement environ le double de celui du PIB, mais en 2012 le ratio entre les taux de croissance du commerce et du PIB est tombé à 1:1. On ne prévoit aucun changement dans la croissance du PIB mondial en 2013, mais on s’attend à un retour partiel au ratio normal entre la croissance du commerce et celle du PIB, qui devrait atteindre 1,6:1 en 2013, puis 1,8:1 en 2014.

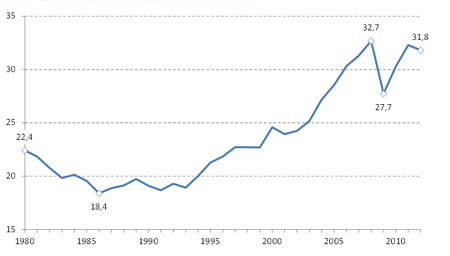

Malgré la croissance particulièrement faible du volume des échanges en 2012, le ratio des exportations mondiales de marchandises et de services commerciaux au PIB mondial en dollars courants n’a que légèrement diminué par rapport à son niveau d’environ 32% et il est resté proche de la valeur de pointe de 33% atteinte en 2008 (graphique 3).

Enfin, il convient de noter que le ralentissement de la croissance économique en Europe a une incidence disproportionnée sur le commerce mondial car, par convention, on inclut le commerce entre les pays de l’UE dans le total du commerce mondial. En revanche, si l’on considérait l’UE comme une entité unique, ce qu’elle est aux fins de la politique commerciale, le ralentissement du commerce mondial en 2012 ne paraîtrait pas aussi marqué. Dans ce cas, la croissance du commerce mondial serait de 3,2% en 2012 au lieu de 2,0%.

Graphique 3: Ratio des exportations mondiales de marchandises et de services commerciaux au PIB mondial, 1980-2012

Ratio des valeurs en $ courants

Source: FMI pour le PIB mondial, Secrétariat de l'OMC pour le commerce des marchandises, Secrétariat de l'OMC et CNUCED pour les services commerciaux.

Autre point de vue sur les prévisions du commerce

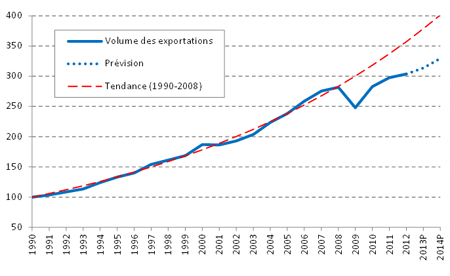

Le taux de croissance de 3,3% du commerce des marchandises prévu par l’OMC pour 2013 est inférieur à la moyenne de 5,3% des 20 dernières années (1992‑2012) et largement inférieur au taux moyen d’avant la crise (1990‑2008), qui était de 6,0% (graphique 4). L’écart par rapport à la moyenne sur 20 ans se rétrécit dans les prévisions à 2 ans pour 2014 (5,0%), mais le taux reste quand même inférieur à la moyenne. La différence entre la tendance du commerce mondial d’avant la crise et les valeurs actuelles et projetées semble s’accentuer, quoique lentement. Si notre prévision se réalise, l’écart en pourcentage sera de 17,0% en 2013 et de 17,8% en 2014.

À un moment donné dans l’avenir, la croissance du commerce dépassera de nouveau la moyenne sur 20 ans, ne serait‑ce que parce que cette moyenne diminue avec chaque année de croissance faible. Il reste cependant à voir quand — ou si — la croissance retrouvera sa tendance d’avant la crise. Non seulement les séries de données montrent une baisse de niveau durable, mais le taux de croissance fondamental du volume du commerce mondial semble aussi avoir diminué. Pour revenir à la tendance d’avant la crise, il faudrait que le commerce connaisse une période d’expansion très rapide à un moment donné, mais cela semble peu probable dans un avenir proche.

Graphique 4: Volume des exportations mondiales de marchandises, 1990-2014a

Indices, 1990 = 100

a Les chiffres pour 2013 et 2014 sont des projections.

Source: Secrétariat de l'OMC.

État de l’économie mondiale et du commerce international en 2012

Croissance économique

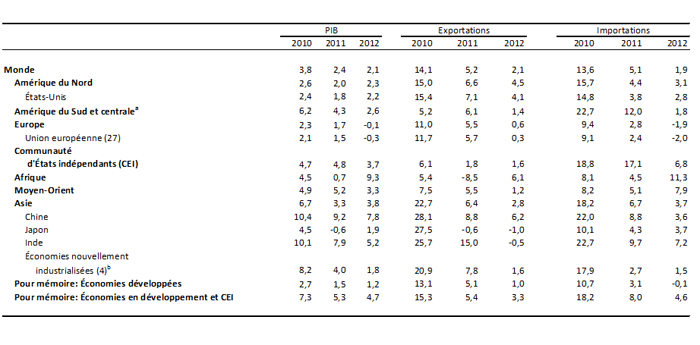

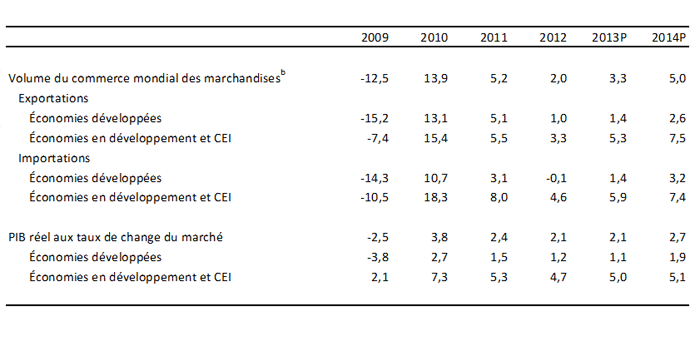

En 2012, les économies de la zone euro ont stagné et la crise de la dette souveraine s’est de nouveau aggravée pendant l’été, portant à plus de 6% le coût des emprunts à long terme pour l’Italie et l’Espagne et accentuant l’incertitude quant à l’avenir de la monnaie unique (graphique 5). Les États‑Unis ont aussi enregistré un ralentissement inquiétant de la croissance au quatrième trimestre et le Japon a connu une alternance de phases de récession et de reprise pendant l’année. En conséquence, la croissance du PIB mondial aux taux de change du marché est tombée à 2,1% en 2012, contre 2,4% en 2011. Ce rythme d’expansion était inférieur à la moyenne de 3,2% enregistrée pendant les deux décennies ayant précédé la crise financière, ainsi qu’à la moyenne de 2,8% des 20 dernières années, période de crise comprise (tableau 1).

Les politiques adoptées par la Banque centrale européenne et par la Réserve fédérale semblent avoir réussi à atténuer la crise de la dette souveraine et à mettre la croissance sur une base plus solide aux États-Unis. Le coût des emprunts dans la zone euro est revenu à des niveaux gérables depuis septembre et le chômage aux États‑Unis a commencé à diminuer, mais les progrès accomplis à ce jour demeurent fragiles.

La croissance de 2,3% aux États‑Unis était près du double de celle de l’ensemble des économies développées, qui était de 1,2% en 2012. Le Japon a lui aussi connu une croissance supérieure à la moyenne (1,9%), mais dans l’UE la croissance a été quasi nulle (‑0,3%).> Télécharger ce communiqué de presse (format pdf, 28 pages, 308Ko)

> Des problèmes pour visualiser cette page?

Veuillez écrire à [email protected] en indiquant le système d’exploitation et le navigateur que vous utilisez.

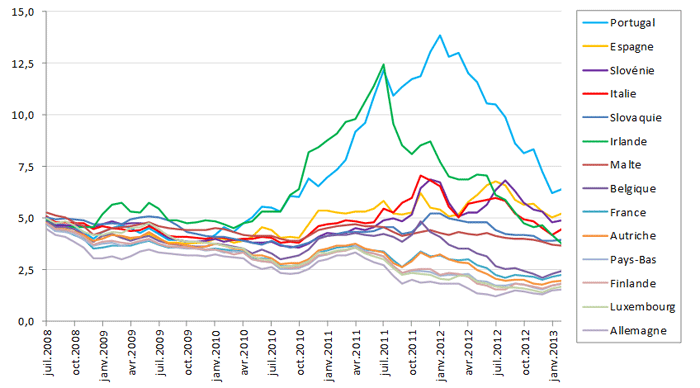

Graphique 5: Taux d'intérêt à long terme de la dette souveraine dans la zone euro, juillet 2008-février 2013 a

Moyenne de chaque période en % par année

a Rendements sur le marché secondaire des obligations d'État à dix ans émises par tous les gouvernements de la zone euro sauf l'Estonie, la Grèce et Chypre, classés dans l'ordre décroissant des taux en février 2013.

Source: Banque centrale européenne.

La production des pays en développement et de la Communauté d’États indépendants (CEI) pris ensemble a augmenté de 4,7% en 2012, l’Afrique enregistrant la plus forte croissance parmi tous les pays ou régions, avec 9,3%, suivie de près par la Chine avec 7,8%, tandis que l’Inde a affiché une croissance de 5,2%. Par contre, les économies asiatiques nouvellement industrialisées (Hong Kong, Chine; République de Corée; Singapour; et Taipei chinois) ont enregistré une croissance décevante de 1,8%, leurs exportations étant pénalisées par la forte baisse de la demande européenne.

Après l’Afrique, c’est l’Asie qui a enregistré la croissance la plus rapide (3,8%), suivie par la CEI (3,7%), le Moyen‑Orient (3,3%), l’Amérique du Sud et centrale (2,6%), l’Amérique du Nord (2,3%) et l’Europe (‑0,1%). Bien qu’il soit difficile d’obtenir des données trimestrielles agrégées sur la croissance du PIB mondial, on pense que celle‑ci a ralenti vers la fin de l’année étant donné la contraction de la production dans l’UE au quatrième trimestre et le ralentissement de la croissance aux États‑Unis et au Japon.

Tableau 1: Croissance du PIB et du volume du commerce des marchandises, en termes réels, par région, 2010-2012

Variaton annuelle en %

a Y compris les Caraïbes.

b Hong Kong, Chine; République de Corée; Singapour; et Taipei chinois.

Source: Secrétariat de l'OMC.

Commerce des marchandises en volume (en termes réels)

Le volume du commerce mondial des marchandises (mesuré par la moyenne des exportations et des importations) n’a augmenté que de 2% en 2012. Si l’on exclut les années pendant lesquelles le volume des échanges a diminué, c’est la plus faible progression annuelle enregistrée dans un ensemble de données remontant à 1981. Les expéditions des pays développés ont augmenté plus lentement que la moyenne mondiale de 1,0%, tandis que les exportations des économies en développement ont progressé plus rapidement (3,3%). Les importations des économies développées ont baissé de 0,1% en 2012, tandis que celles des économies en développement ont augmenté de 4,6% (tableau 1).

Après avoir vu ses exportations chuter de 8,5% en 2011 du fait de la guerre civile en Libye, l’Afrique a enregistré en 2012 la plus forte croissance des exportations parmi toutes les régions, à 6,1%. Elle a été suivie par l’Amérique du Nord, dont les exportations ont augmenté de 4,5% grâce à une hausse de 4,1% aux États‑Unis. L’Asie n’a augmenté ses exportations que de 2,8% en 2012 malgré la hausse de 6,2% des exportations chinoises. Cette faible croissance en Asie s’explique notamment par la contraction des exportations de l’Inde et du Japon, qui ont diminué de 0,5% et de 1,0%, respectivement. Les autres régions qui exportent des ressources naturelles en grandes quantités ont vu le volume de leurs exportations augmenter légèrement, notamment la Communauté d’États indépendants (1,6%), l’Amérique du Sud et centrale (1,4%) et le Moyen‑Orient (1,2%). Ce résultat est normal vu que les quantités de produits primaires ne change guère d’année en année. La région où la croissance des exportations a été le plus faible était encore l’Europe (0,6%), mais l’UE a enregistré une croissance encore plus lente (0,3%).

Les importations de l’Afrique ont augmenté plus rapidement que celles de toute autre région (11,3%), de sorte que l’Afrique est la seule région qui a enregistré une croissance à deux chiffres pour les exportations et pour les importations. Viennent ensuite le Moyen‑Orient (7,9%) et la Communauté d’États indépendants (6,8%), qui ont profité de la hausse des prix moyens du pétrole en 2012 pour doper leurs recettes d’exportation et acheter davantage de produits importés (tableau 2). Les importations de l’Asie ont augmenté de 3,7% à la faveur d’une hausse de 3,6% en Chine. L’augmentation de 3,1% enregistrée par l’Amérique du Nord était légèrement supérieure à celle des États‑Unis (2,8%). L’Amérique du Sud et centrale, dont les importations ont augmenté de 1,8%, a été distancée par toutes les régions sauf l’Europe, dont les importations ont diminué de 1,9%.

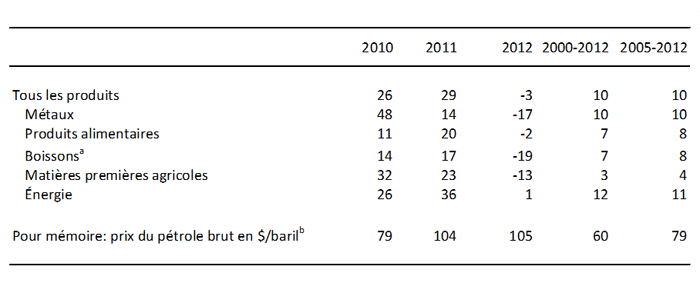

Tableau 2: Prix mondiaux de certains produits primaires, 2000-2012

Variation annuelle en % et $/baril

a Y compris le café, les fèves de cacao et le thé.

b Moyenne du baril de Brent, de Doubaï et de West Texas Intermediate.

Source: Statistiques financières internationales du FMI.

Commerce des marchandises et des services commerciaux en valeur (en dollars)

En 2012, la valeur en dollars des exportations mondiales de marchandises a été de 18 300 milliards de dollars, quasiment la même qu’en 2011. Cette stagnation des valeurs a ramené à 8% le taux de croissance moyen depuis 2005, contre 10% l’année précédente. Cela contraste avec les forts taux de croissance de 2010 et 2011, qui étaient de 22% et 20%, respectivement. Dans le même temps, les exportations mondiales de services commerciaux n’ont progressé que de 2% en 2012 par rapport à l’année précédente, pour s’établir à 4 300 milliards de dollars. Le taux de croissance pour les services de transport en 2012 a été conforme à celui des exportations mondiales totales de services commerciaux, soit 2%, les services de voyages augmentant plus rapidement (4%) et les autres services commerciaux plus lentement (1%) (tableau 3).

Les services commerciaux ont représenté environ 19% du commerce mondial de marchandises et de services commerciaux en 2012. Il faut cependant noter que les statistiques commerciales traditionnelles, qui rendent compte des flux commerciaux bruts et non de la valeur ajoutée aux différentes étapes de la production, sous‑estiment considérablement la contribution des services au commerce international. Dans le cadre d’une initiative conjointe, l’OMC et l’Organisation de coopération et de développement économiques (OCDE) ont établi de nouveaux indicateurs du commerce en valeur ajoutée qui rendent mieux compte du rôle des services dans le commerce mondial. On trouvera de plus amples renseignements sur le site Web de l’OMC.

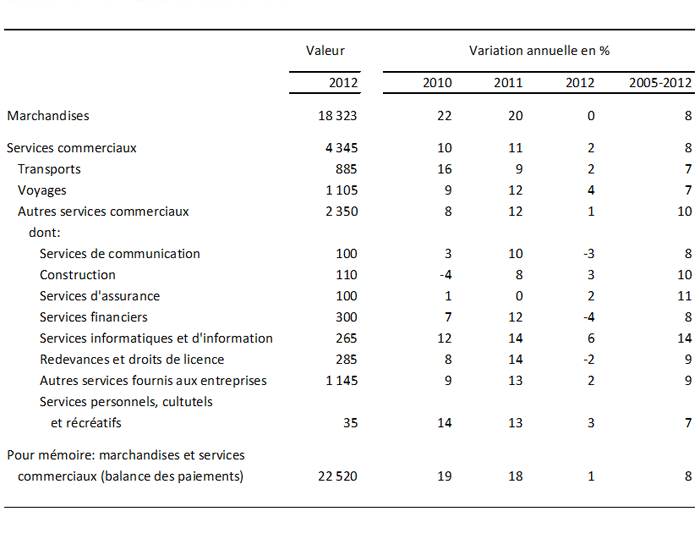

Tableau 3: Exportations mondiales de marchandises et de services commerciaux, 2005-2012

Milliards de $EU et variation annuelle en %

Source: Estimations du Secrétariat de l'OMC pour les marchandises et estimations des Secrétariats de l'OMC et de la CNUCED pour les services commerciaux.

Certaines sous‑catégories des autres services commerciaux ont connu une croissance plus rapide que d’autres. Les services de communication (y compris les services postaux, de courrier et de télécommunication) ont reculé de 3%, tandis que les services de construction ont progressé de 3% et les services d’assurance de 2% en 2012. La baisse la plus marquée a été observée pour les services financiers (les services fournis par les banques et autres intermédiaires financiers), qui ont chuté de 4%. Le sous‑secteur des autres services commerciaux dont la croissance a été la plus rapide a été celui des services informatiques et d’information, qui ont progressé de 6% en 2012. Les redevances et droits de licence ont reculé de 2% et les autres services fournis aux entreprises (y compris les services d’ingénierie, les services juridiques/de comptabilité, les services de conseil en gestion, les services de publicité et les services liés au commerce) ont quant à eux progressé de 2%.

Exprimées en dollars, les exportations de services financiers des États‑Unis ont diminué de 4% en 2012, celles du Royaume‑Uni de 13% et celles de l’Allemagne de 2%, tandis que celles de la France ont plongé de 20%. Plusieurs autres pays de l’UE ont aussi enregistré des baisses à deux chiffres pour les services financiers, dont l’Autriche (‑11%), Chypre (‑21%), la Grèce (‑29%) et l’Espagne (‑11%). Les exportations totales de services financiers de la Suisse ont diminué de 8%. Dans le même temps, les exportations de services financiers du Japon ont gagné 13% et celles de la Chine ont augmenté de 58%. Enfin, les centres financiers asiatiques de Singapour et de Hong Kong, Chine sont restés stables en 2012, avec une croissance de 0% et de 4%, respectivement.1

Globalement, les exportations de services financiers des économies développées ont chuté de 6%, tandis que celles des économies en développement et de la Communauté d’États indépendants (CEI) ont enregistré au total une hausse de 3%.

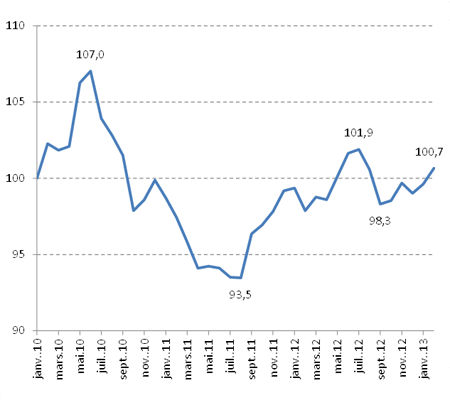

Le dollar EU s’est apprécié par rapport à la plupart des principales monnaies entre 2012 et 2013, augmentant de près de 4% en moyenne d’après les données de la Banque de Réserve fédérale de Saint Louis (graphique 6). Font exception le yuan chinois, qui s’est apprécié de 2,4% par rapport au dollar, et le yen japonais, qui est resté plus ou moins inchangé face au dollar (‑0,2%). Cela aurait tendance à se traduire par une sous-estimation de la valeur de certains flux commerciaux en 2013 et par une surestimation de l’ampleur des baisses enregistrées par rapport à 2012, en particulier pour le commerce non libellé en dollars (par exemple les échanges à l’intérieur de l’UE).

Graphique 6: Taux de change du dollar EU pondéré en fonction des échanges par rapport aux principales monnaies, janvier 2010-février 2013

Indice: janvier 2010 = 100

Source: Banque de Réserve fédérale de Saint Louis.

Les tableaux 1 à 6 de l’appendice donnent des renseignements détaillés sur le commerce des marchandises et des services commerciaux, en termes nominaux, par région et pour certaines économies. Plusieurs tableaux concernent aussi les principaux exportateurs et importateurs, avec et sans les échanges intra‑UE. Il y a eu peu de changements importants, vers le haut ou vers le bas, dans les classements mondiaux l’année dernière. La France a dépassé la Chine en tant qu’exportateur de services commerciaux par rapport aux tableaux de l’année dernière, mais cela est imputable à des changements dans la couverture des données et non à une amélioration des résultats à l’exportation en France. Les cartes 1 et 2 montrent la part des régions dans les exportations et les importations mondiales de marchandises et de services commerciaux.

Évolution sectorielle du commerce des marchandises

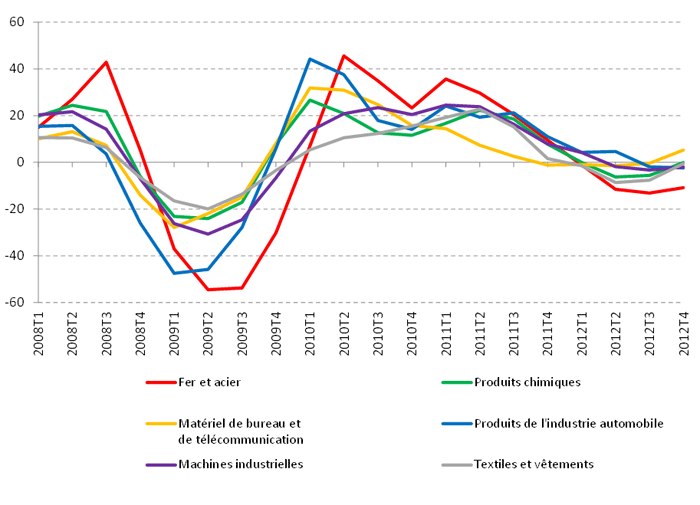

Le graphique 7 indique la croissance estimée en glissement annuel de la valeur en dollars du commerce mondial pour les principales catégories de produits manufacturés. Il montre que, pour certains produits, le recul s’est produit plus tôt et la reprise a été plus rapide que pour d’autres lors de l’effondrement du commerce de 2009. Dans le contexte du ralentissement actuel des échanges, cela peut indiquer si le commerce continue de ralentir ou s’il a déjà atteint son point le plus bas et commence à se redresser.

Le commerce du fer et de l’acier semble être un indicateur fortement procyclique et quelque peu différé de la croissance du commerce mondial. C’est dans ce secteur que les baisses les plus fortes ont été enregistrées tant lors de l’effondrement du commerce en 2009 que lors du récent ralentissement. Malgré un recul de 11% en glissement annuel au quatrième trimestre de 2012, ce résultat était moins négatif que celui du trimestre précédent, où la baisse avait été de 13%.

La croissance en glissement annuel du commerce de matériel de bureau et de télécommunication a été de ‑1% au deuxième trimestre et de 0% au troisième, mais elle est redevenue positive au quatrième trimestre, avec une hausse de 6%. Ce secteur ayant tiré la reprise après l’effondrement du commerce en 2009, son retour à la croissance constitue un signe positif permettant d’espérer un redressement des échanges dans les mois à venir.

La plupart des autres secteurs ont enregistré une plus forte croissance en glissement annuel entre le troisième et le quatrième trimestre, ce qui laisse penser que le commerce pourrait être en train de se redresser. Les produits chimiques sont passés de ‑6% à 0%, les machines industrielles de ‑3% à ‑2% et les vêtements et textiles de ‑8% à ‑1%. Il y a une exception importante, à savoir les produits de l’industrie automobile, qui sont généralement un indicateur coïncident des cycles commerciaux. Cette catégorie a reculé de 2% au troisième et au quatrième trimestre, ne montrant aucun signe d’amélioration.

Graphique 7: Exportations mondiales de produits manufacturés, par trimestre et

par produit, 2008T1-2012T4

Variation en glissement annuel, en %, en $ courants

Source: Estimations du Secrétariat de l'OMC, fondées sur les données miroirs disponibles pour les pays déclarants dans la base de données Global Trade Atlas, Global Trade Information Systems.

Perspectives pour 2013 et 2014

Les perspectives du commerce international et de la production mondiale en 2013 et 2014 paraissent incertaines, car les tendances économiques positives qui ont été observées s’accompagnent d’évolutions plus inquiétantes.

La production dans l’UE a chuté au quatrième trimestre de l’année dernière, le ralentissement en Europe ayant finalement touché l’Allemagne. Les indicateurs mensuels de l’activité économique en janvier et en février laissent penser que l’économie allemande a relativement bien résisté au premier trimestre, mais la récession dans le reste de la zone euro semble s’être intensifiée. Selon la plupart des prévisions, les économies européennes vont rester faibles au premier semestre de 2013, avant de se raffermir plus tard dans l’année.

Le chômage baisse progressivement et les dépenses des particuliers reprennent aux États‑Unis, mais les coupes budgétaires automatiques qui doivent prendre effet en 2013 risquent de peser sur la croissance dans le courant de l’année. La situation politique pourrait se débloquer, ce qui permettrait d’adopter des mesures plus ciblées et moins radicales, présentant un risque moindre pour une reprise prometteuse. La Réserve fédérale a indiqué que son dernier programme d’assouplissement quantitatif ne sera pas retiré brusquement, mais à mesure que l’économie se redressera, le passage à une politique moins accommodante pourrait être difficile.

Le nouveau gouvernement japonais a donné la priorité à un plan de relance budgétaire de grande ampleur et à une politique monétaire plus accommodante dans le but de dynamiser la croissance économique. Le plan de relance risque de tester les limites de la politique budgétaire compte tenu de l’importance de la dette publique du pays — que le FMI estime être supérieure à 200% du PIB — tandis que la politique monétaire pourrait donner lieu à des accusations de manipulation monétaire. Les politiques axées sur la relance vont probablement stimuler la croissance et le commerce du Japon en 2013, mais il reste à savoir dans quelle mesure.

Les exportations de la Chine risquent d’être affectées par la récession en Europe, mais l’augmentation de ses expéditions à destination des États‑Unis devrait compenser cela en partie. Il y a peu de temps encore, l’UE était le premier partenaire commercial de la Chine, mais la baisse de ses importations en 2012 l’a reléguée à la deuxième place derrière les États‑Unis. En 2013, la croissance du PIB de la Chine va sans doute rester forte par rapport au reste du monde, ce qui devrait soutenir les importations en provenance d’autres pays.

Compte tenu de ces éléments, les économistes de l’OMC prévoient une légère reprise de la croissance en volume du commerce mondial, qui atteindrait 3,3% en 2013, contre 2,0% en 2012. Les exportations des économies développées devraient augmenter de 1,4%, tandis que celles des pays en développement (y compris la Communauté d’États indépendants) devraient progresser de 5,3%. S’agissant des importations, l’OMC s’attend à une croissance de 1,4% pour les économies développées et de 5,9% pour les économies en développement et la CEI (voir le tableau 4).

Les chiffres pour 2014 sont des estimations provisoires fondées sur des hypothèses solides concernant l’évolution à moyen terme du produit intérieur brut (PIB) et ils doivent être interprétés avec prudence. La croissance en volume du commerce mondial en 2014 devrait s’établir à 5,0%. Les exportations des économies développées et en développement devraient augmenter, respectivement, de 2,6% et de 7,5%. Quant aux importations, elles devraient augmenter de 3,2% dans les économies développées et de 7,4% dans les économies en développement.

Les prévisions actuelles pourraient être mises à mal si certains risques de détérioration se confirment, notamment les risques de turbulence sur les marchés financiers liés à la crise de l’euro, de flambée des prix des produits de base, de tensions géopolitiques et de montée du protectionnisme.

Tableau 4: Commerce mondial des marchandises et PIB, 2008-2014a

Variation annuelle, en %

a Les chiffres pour 2012 et 2013 sont des projections.

b Moyenne des exportations et des importations.

Source: Secrétariat de l'OMC pour le commerce, estimations consensuelles des organismes de prévision pour le PIB.

L’évolution du commerce pourrait encore réserver de bonnes surprises si l’Europe revient à la croissance plus rapidement que prévu. Cependant, le scénario le plus probable est très semblable à celui de l’année dernière: une récession modérée dans l’UE, qui limite les exportations et les importations dans les économies développées et dans les économies en développement.

Les prévisions commerciales tablent sur une augmentation de 2,1% du PIB mondial en 2013, avec une croissance de 1,1% dans les économies développées et de 5,0% dans le reste du monde. Les projections pour 2014 supposent une augmentation de la production mondiale de 2,7%, avec une progression de 1,9% pour les économies développées et de 5,1% pour le reste du monde. Ces chiffres font référence au PIB réel aux taux de change du marché établis sur la base d’estimations consensuelles des économistes.2

Les estimations de la croissance des exportations présentées ci‑dessus sont étayées par les résultats du modèle de prévision avec séries chronologiques trimestrielles du Secrétariat de l’OMC, qui prévoit une augmentation d’environ 2,5% des importations de marchandises et de services pour les pays de l’OCDE en 2013 (graphique 8).3 La différence entre les deux approches peut s’expliquer par l’utilisation de facteurs de pondération différents dans les deux modèles (pondération en fonction du PIB pour l’un et pondération en fonction des échanges pour l’autre) et par le fait que la définition des économies développées donnée par l’OMC diffère de celle des membres de l’OCDE.

Graphique 8: PIB et demande d'importations pour les pays de l'OCDE, 2008T1-2012T4a

Variation en % en rythme annuel par rapport au trimestre précédent

a Les chiffres pour 2012 sont des projections.

Source: OCDE pour le commerce et le PIB jusqu'à 2011T4. Estimations consensuelles des organismes de

prévision pour les projections du PIB et Secrétariat de l'OMC pour les prévisions du commerce.

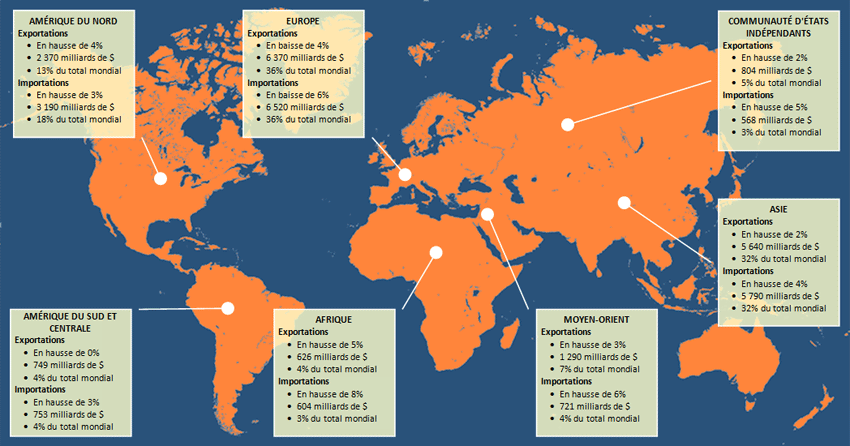

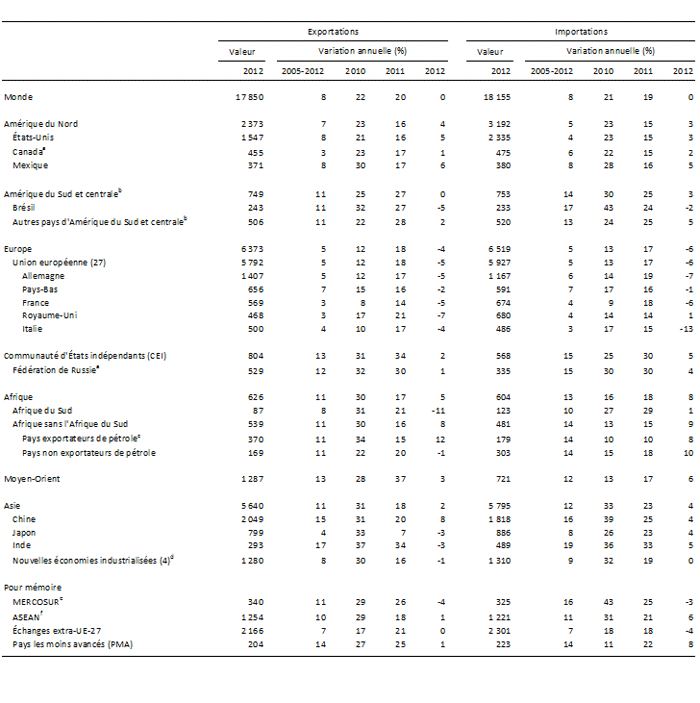

Carte 1: Exportations et importations de marchandises par région, en $EU courants, 2012a

a Les valeurs et les parts comprennent les échanges intra-UE.

Source: Secrétariat de l'OMC.

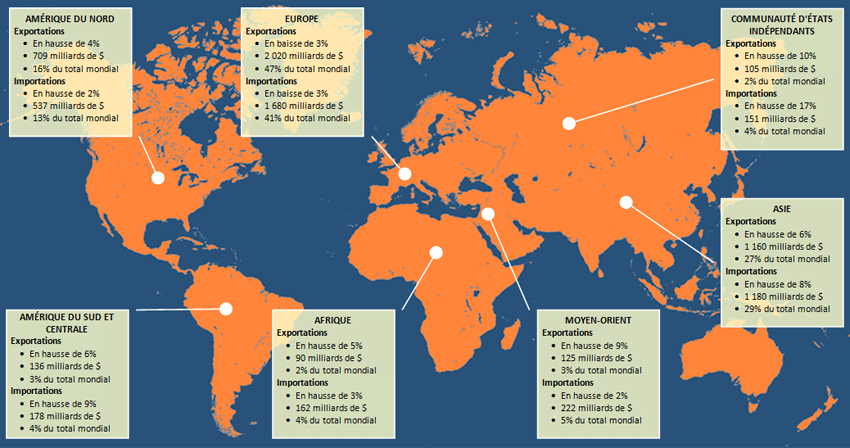

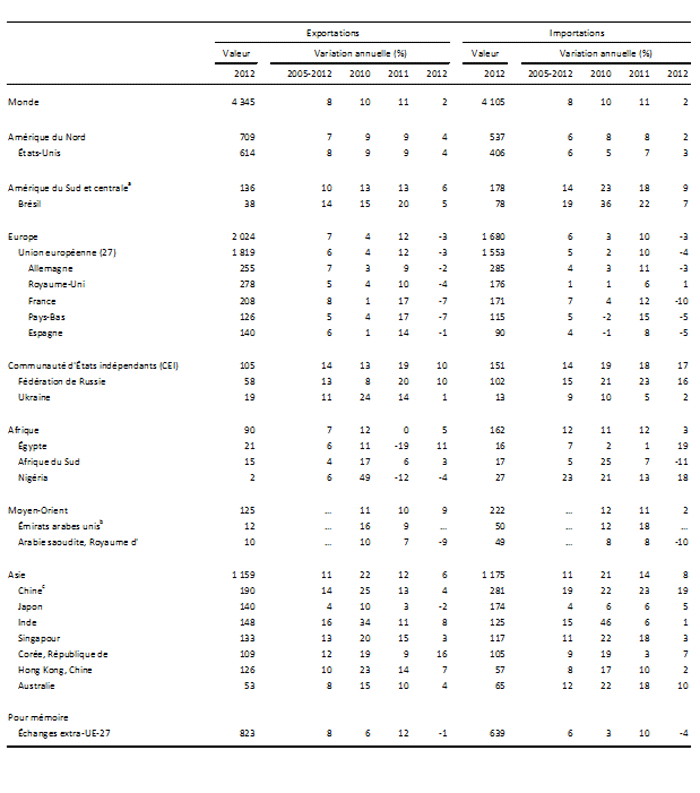

Carte 2: Exportations et importations de services commerciaux par région, en $EU courants, 2012

a Les valeurs et les parts comprennent les échanges intra-UE.

Source: Secrétariats de l'OMC et de la CNUCED.

Tableau 1 de l'appendice

Commerce mondial des marchandises par région et pour certaines économies, 2012

(en milliards de $ et en %)

a Importations f.a.b.

b Y compris les Caraïbes. Pour la composition des groupes, voir les Notes techniques des Statistiques du commerce international 2012.

c Algérie, Angola, Cameroun, Congo, Gabon, Guinée équatoriale, Libye, Nigéria, Soudan, Tchad.

d Hong Kong, Chine; République de Corée; Singapour; et Taipei chinois.

e Marché commun du cône Sud: Argentine, Brésil, Paraguay, Uruguay.

f Association des nations de l'Asie du Sud-Est: Brunéi, Cambodge, Indonésie, Laos, Malaisie, Myanmar, Philippines, Singapour, Thaïlande, Viet Nam.

Source: Secrétariat de l'OMC.

Tableau 2 de l'appendice

Commerce mondial des services commerciaux par région et pour certains pays en 2012

(en milliards de $ et en %)

a Y compris les Caraïbes. Pour la composition des groupes, voir le chapitre IV (Métadonnées) des Statistiques du commerce international de l'OMC, 2012

b Estimations du Secrétariat.

c Estimations préliminaires.

… Chiffres non disponibles ou non comparables.

Note: Des données provisoires pour l'ensemble de l'année étaient disponibles au début de mars pour 50 pays représentant plus des deux tiers du commerce mondial des services commerciaux, mais les estimations pour la plupart des autres pays sont fondées sur des données relatives aux trois premiers trimestres.

Source: Secrétariats de l'OMC et de la CNUCED.

Tableau 3 de l'appendice

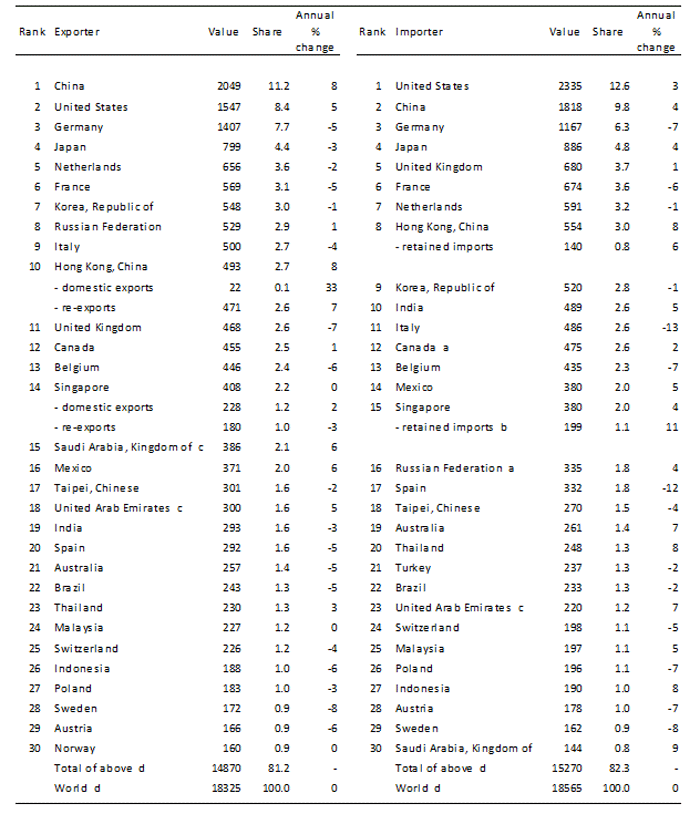

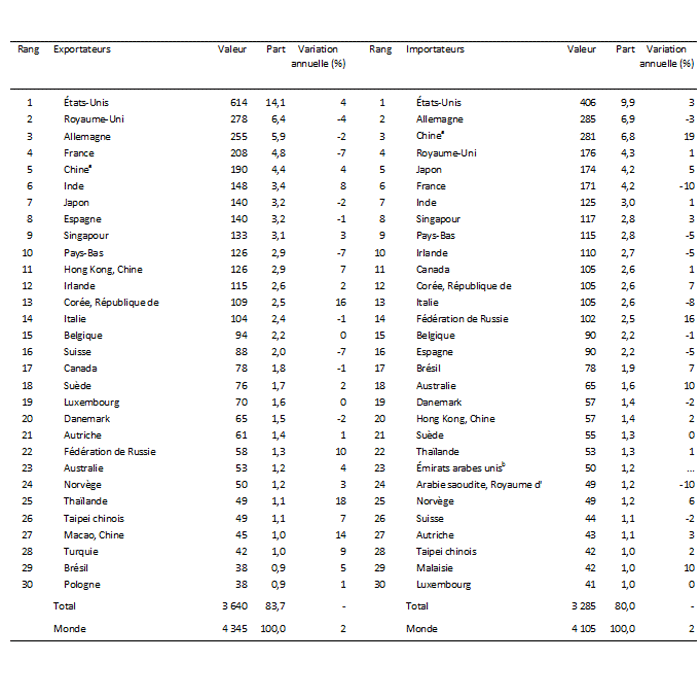

Commerce des marchandises: principaux exportateurs et importateurs en 2012

(en milliards de $ et en %)

a Importations f.a.b.

b Les importations définitives de Singapour s'entendent des importations moins les réexportations.

c Estimations du Secrétariat.

d Y compris des réexportations importantes ou des importations destinées à la réexportation.

Source: Secrétariat de l'OMC.

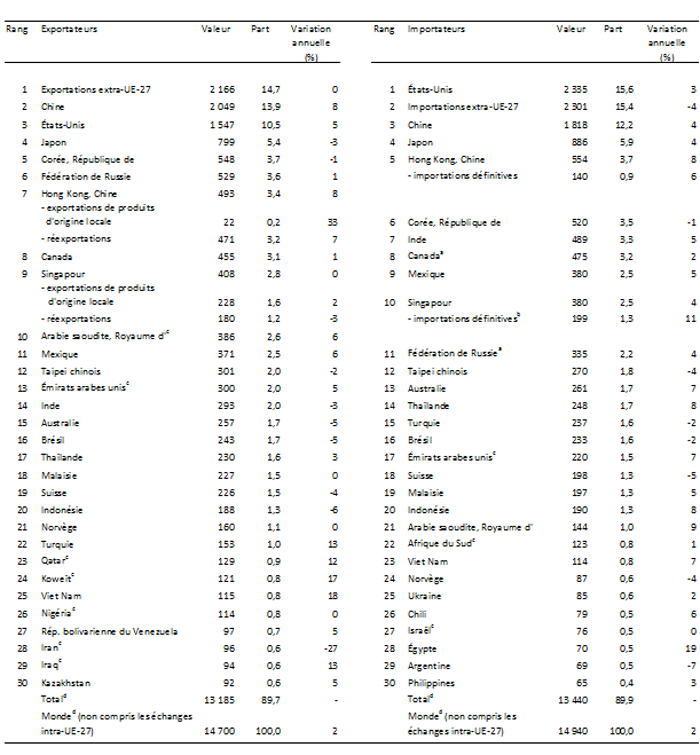

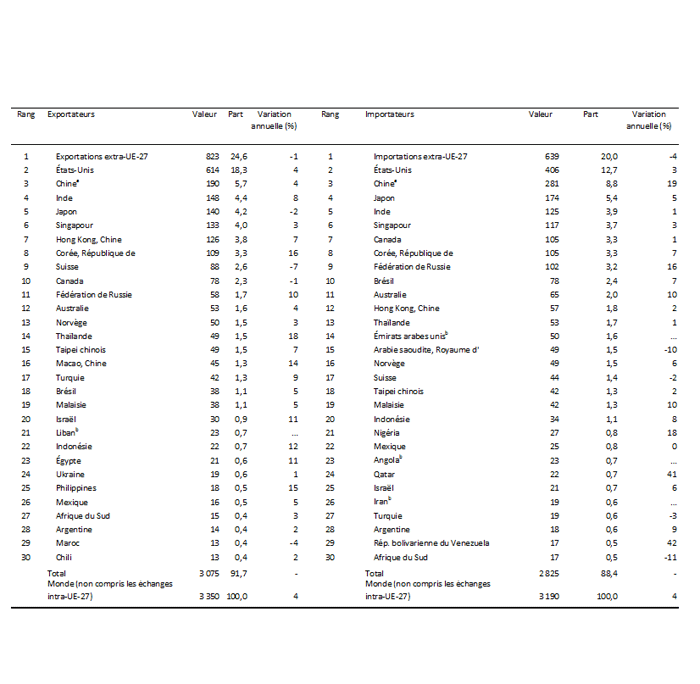

Tableau 4 de l'appendice

Commerce des marchandises: principaux exportateurs et importateurs en 2012

(non compris les échanges intra-UE-27)

(en milliards de $ et en %)

a Importations f.a.b.

b Les importations définitives de Singapour s'entendent des importations moins les réexportations.

c Estimations du Secrétariat.

d Y compris des réexportations importantes ou des importations destinées à la réexportation.

Source: Secrétariat de l'OMC.

Tableau 5 de l'appendice

Commerce mondial des services commerciaux: principaux exportateurs et

importateurs en 2012

(en milliards de $ et en %)

a Estimations préliminaires.

b Estimations du Scrétariat.

… Chiffres non disponibles ou non comparables.

- Sans objet.

Note: Les chiffres concernant un certain nombre de pays et de territoires sont des estimations du Secrétariat. Les variations annuelles en pourcentage et les classements sont affectés par des solutions de continuité dans les séries pour un grand nombre d'économies, ainsi que par des problèmes de comparabilité entre pays.

Source: Secrétariats de l'OMC et de la CNUCED.

Tableau 6 de l'appendice

Commerce mondial des services commerciaux: principaux exportateurs et importateurs en 2012 (non compris les échanges intra-UE-27)

(en milliards de $ et en %)

a Estimations préliminaires.

b Estimations du Secrétariat.

… Chiffres non disponibles ou non comparables.

- Sans objet.

Note: Les chiffres concernant un certain nombre de pays et de territoires sont des estimations du Secrétariat. Les variations annuelles en pourcentage et les classements sont affectés par des solutions de continuité dans les séries pour un grand nombre d'économies, ainsi que par des problèmes de comparabilité entre pays.

Source: Secrétariats de l'OMC et de la CNUCED.

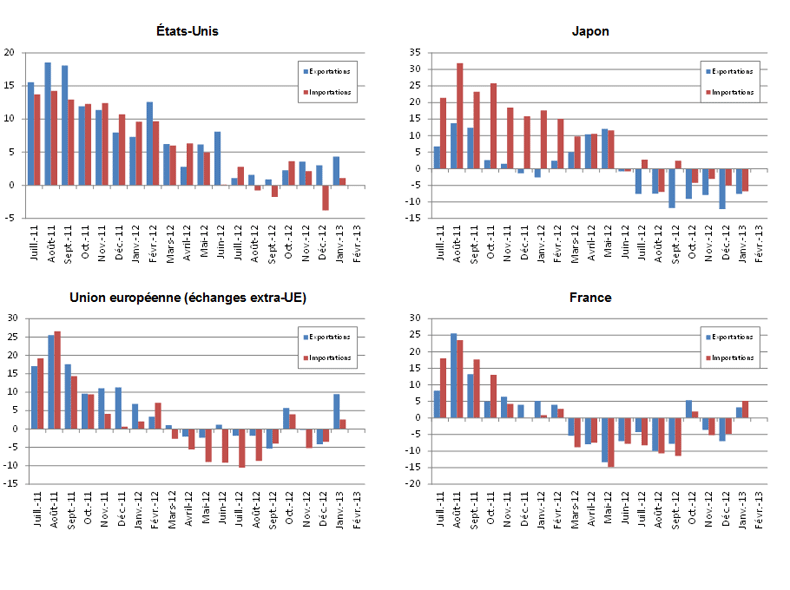

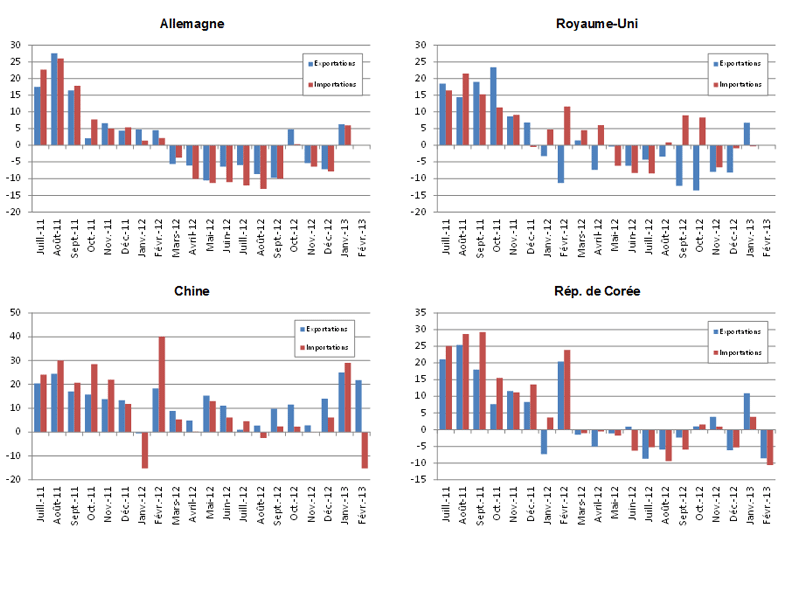

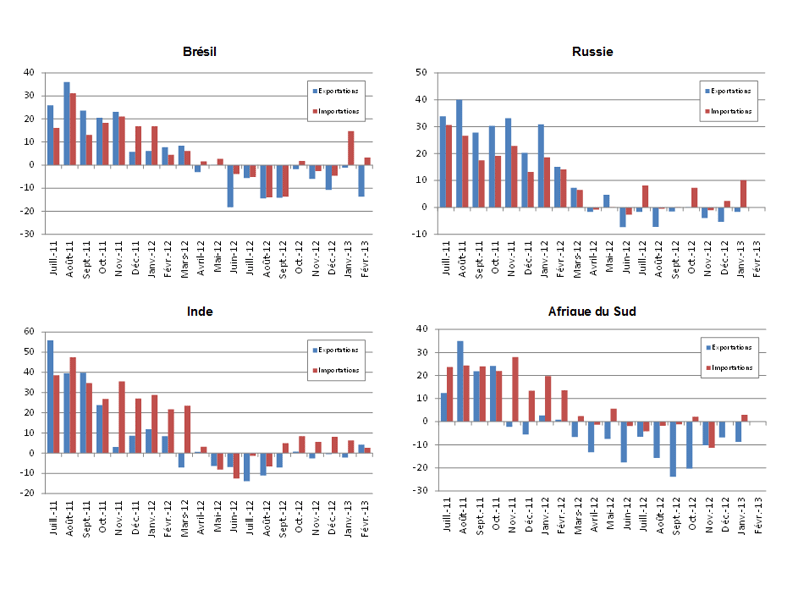

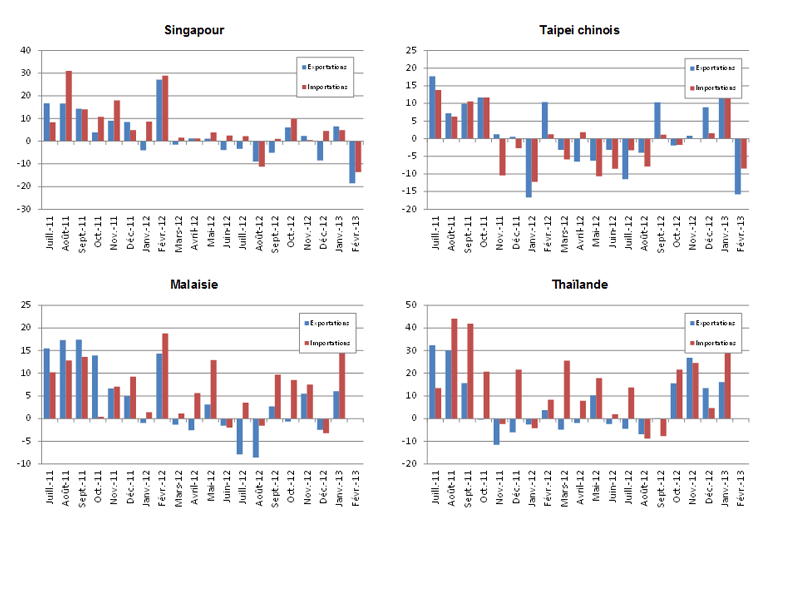

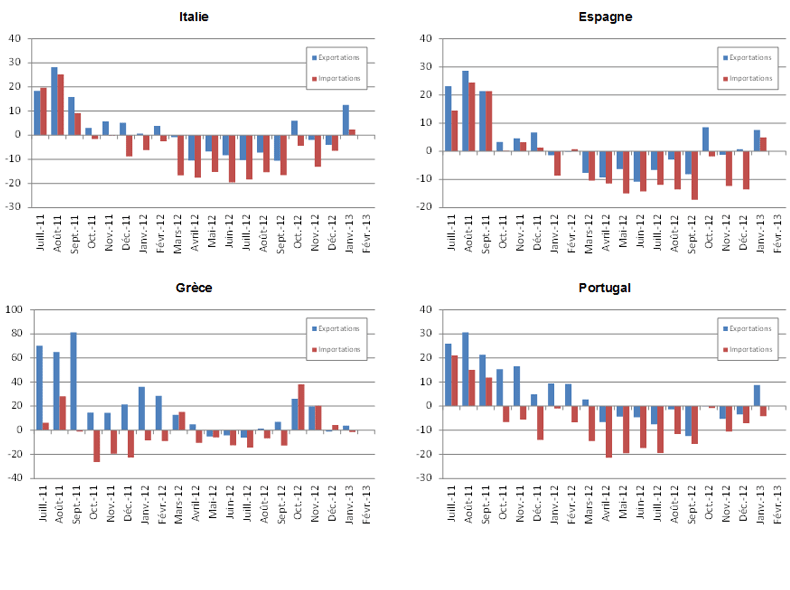

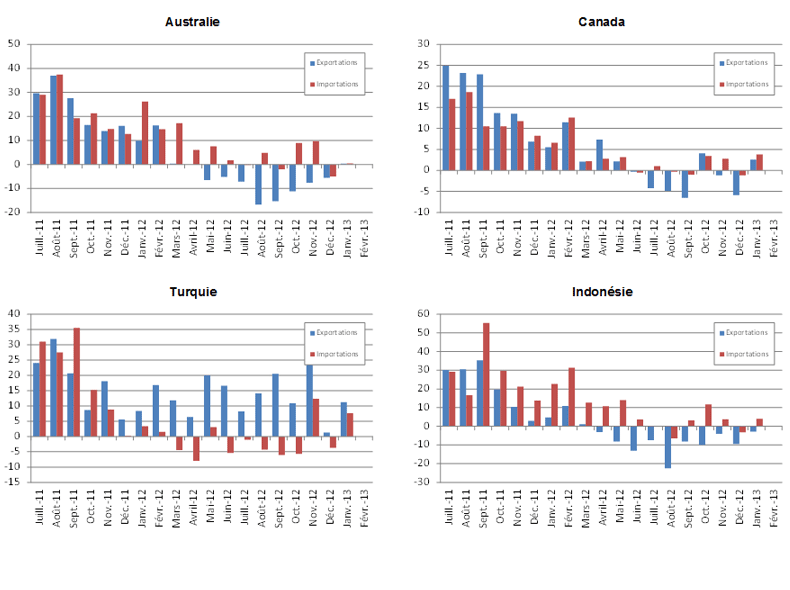

Graphique 1 de l'appendice

Exportations et importations de marchandises de certaines économies, janvier 2011-février 2013

(Variation en %, en glissement annuel, en $ courants)

Source: Statistiques financières internationales du FMI, base de données GTA de Global Trade Information Services, statistiques nationales.

Notes:

1. Les données concernant Singapour incluent les services d’intermédiation financière indirectement mesurés (SIFIM). Back to text

2. Perspectives de l’économie mondiale du FMI, Perspectives économiques de l’OCDE, Situation et perspectives de l’économie mondiale du DAES de l’ONU et autres sources nationales et privées. Back to text

3. Keck, Alexander, Raubold, Alexander et Truppia, Alessandro (2009) “Forecasting international trade: A time series approach”, OECD Journal: Journal of Business Cycle Measurement and Analysis, vol. 2: 157‑176. Le modèle a été développé et amélioré depuis la publication et il inclut des estimations pour les économies émergentes, comme la Chine.Back to text