INFORMACION SOBRE LA PROPIEDAD INTELECTUAL: OMS-OMPI-OMC

Capítulo 3: Tecnologías médicas: la dimensión relativa a la innovación

B. El panorama actual de la investigación y el desarrollo

Puntos destacado

|

|

|

|

|

|

|

|

|

En la presente sección se analizan los problemas a los que se enfrenta la industria farmacéutica hoy en día, teniendo en cuenta su evolución, descrita en la sección anterior.

1. Una época difícil para la industria farmacéutica

El modelo de innovación convencional de la industria farmacéutica se enfrenta a dificultades considerables, no solo porque la innovación se realiza mediante redes de conocimientos, sino también relacionadas con el mercado al que aspira a dar servicio (Tempest, 2011). La propia estructura de la industria está transformándose, por ejemplo, mediante fusiones y adquisiciones de empresas especializadas en la investigación y el desarrollo, con el objetivo de fortalecer las vías innovadoras de obtención de productos farmacéuticos. Otra transformación en curso es resultado de la adquisición de empresas farmacéuticas productoras de medicamentos genéricos por empresas especializadas en investigación y desarrollo, y viceversa, lo que difumina la frontera tradicional entre las empresas farmacéuticas especializadas en investigación y desarrollo y las especializadas en la producción de medicamentos genéricos.

Además, otros factores están impulsando la transformación de los modelos de negocio y de la estructura del sector, entre los que cabe destacar los siguientes:

- La creciente diversidad de modelos de innovación y vías de obtención de productos, con crecientes presiones competitivas dinámicas, no solo entre diferentes empresas sino también entre distintas estrategias de innovación. Por ejemplo, la exploración por las principales empresas de investigación y desarrollo farmacéuticas de modelos virtuales para estas actividades, aplicando la tecnología de la información y las comunicaciones por medio de sistemas de colaboración (PwC, 2008).

- Los procedimientos reglamentarios, con normas de seguridad y de farmacovigilancia más estrictas, debido a un menor grado de aceptación de los riesgos.

- La caducidad de las patentes de medicamentos superventas imprescindibles que producirá un descenso brusco de los ingresos (el llamado patent cliff o “abismo de las patentes”). Se ha calculado que entre 2012 y 2018 la caducidad de patentes y la consiguiente entrada en el mercado de productos genéricos reducirá los ingresos de las empresas farmacéuticas especializadas en investigación y desarrollo en alrededor de 148.000 millones de dólares EE.UU. (PwC, 2012).

- Una mayor concentración en las economías emergentes, no solo por ser mercados en rápido crecimiento para las tecnologías médicas sino también por constituir una base cada vez más viable para la investigación y el desarrollo y para la comercialización eficaz de sus resultados. Por ejemplo, la inversión en investigación y desarrollo en los países no pertenecientes a la OCDE, que en 1996 tan solo representaba el 11,7% de la inversión en este rubro en el mundo, ha aumentado hasta el 18,4% (PwC, 2008).

- La aparición de productos biológicos que no se pueden replicar con tanta facilidad como los nuevos productos farmacéuticos constituidos por moléculas pequeñas (véase la explicación más detallada en páginas siguientes).

- La disminución de la demanda en los mercados de los países desarrollados debido a la recesión y a la presión sobre los presupuestos públicos, y el desplazamiento de la atención hacia los mercados emergentes cuya demanda crece más rápidamente.

En la innovación de tecnologías médicas, la tendencia más reciente, que se inició alrededor de 1980, se basa en los avances en el conocimiento y la aplicación de la biotecnología. El uso cada vez mayor de la bioinformática para crear modelos informáticos de órganos y células y utilizarlos en la investigación y el desarrollo virtuales ofrece considerables posibilidades para el descubrimiento y el desarrollo de medicamentos diseñados a medida (PwC, 2008). La descodificación del genoma humano a finales de los años noventa generó la esperanza de una nueva ola de innovación en la medicina personalizada. Sin embargo, la promesa de la genómica de generar medios de diagnóstico más precisos y medicamentos más personalizados, también conocidos como “medicamentos de precisión”, no se ha realizado plenamente (Pray, 2008).

También se están produciendo cambios en la orientación de la innovación. La importancia cada día mayor para el sector farmacéutico de los mercados de las economías emergentes, por ejemplo, ha impulsado a la industria de los dispositivos médicos a adaptar sus modelos de innovación a las demandas específicas de esos mercados (véase el recuadro 3.1).

2. Los investigadores del sector público desempeñan una función decisiva en la investigación y el desarrollo en medicina

En la primera fase de la investigación y el desarrollo modernos en medicina, la mayoría de los productos los obtenían empresas privadas que ponían escaso empeño en conocer las causas de determinadas afecciones y enfermedades o las vías metabólicas del organismo. Los gobiernos debían dedicar esfuerzos decididos a lograr que los descubrimientos de la investigación del sector público influyeran en las prioridades del sector privado en la obtención de productos. En fases posteriores de la innovación, la división del trabajo entre el sector privado y el sector público condujo a la especialización de este en la investigación básica (upstream) que proporcionaba conocimientos científicos fundamentales sobre los mecanismos de las enfermedades y las reacciones inmunitarias. Gracias a esta especialización, los investigadores determinaban las oportunidades para obtener medicamentos eficaces. Las empresas se centraron entonces en la investigación aplicada (downstream) y la obtención de productos, de modo tal que la investigación básica llevaba a obtener productos médicos. La razón principal de esta división del trabajo era que, a escala mundial, la gran mayoría de las investigaciones preliminares -que no son comercializables ni rentables en sí mismas- las financiaban los gobiernos y otras instituciones del sector público. De este modo, el sector público ejerce una influencia considerable en el ciclo de la innovación al configurar las prioridades de investigación, al menos en lo que respecta a la investigación básica (OMS, 2006b; USCBO, 2006).

Hoy en día, los organismos del sector público continúan ejerciendo influencia en la fase preliminar de la obtención de fármacos, pero también desempeñan una función importante en etapas posteriores del ciclo de innovación. Los gobiernos, por ejemplo, controlan la calidad de los productos sanitarios estableciendo marcos normativos que determinan si un producto llega a comercializarse y, en tal caso, en cuánto tiempo. Además, el sector público desempeña una función crucial en el suministro de los productos sanitarios, porque los gobiernos suelen ser los principales compradores de productos sanitarios y a menudo organizan la distribución y el suministro de estos.

Recuadro 3.1. La adaptación de la innovación en el sector de los dispositivos médicos a las necesidades locale |

Las empresas de dispositivos médicos del sector privado cada vez se ocupan más de diseñar nuevos dispositivos y modelos de prestación de servicios sanitarios que puedan adaptarse específicamente a las necesidades de los PBI y los PIM. Estas actividades reflejan una preocupación mayor por parte de las empresas de ofrecer servicio a mercados que han sido descuidados durante mucho tiempo; además, reflejan el gran aumento de su interés en las oportunidades comerciales que ofrece la atención de las necesidades de salud de los segmentos medio e inferior de la pirámide socioeconómica. En consecuencia, las empresas están destinando más recursos a la evaluación de los obstáculos locales y regionales, y están creando productos y servicios adaptados a necesidades culturales o geográficas específicas. Uno de los resultados de esta tendencia es la aparición de dispositivos que están mejor adaptados a las necesidades de los PBI y los PIM y que son, además, menos costosos -y, por lo tanto, más asequibles- que los diseñados para los mercados de los países de ingresos altos. El diseño de los dispositivos puede también contribuir a mejorar la accesibilidad. Un ejemplo interesante es la fabricación de una versión portátil y más asequible del electrocardiógrafo común, diseñado para aumentar el acceso a la atención sanitaria en las zonas rurales de ingresos bajos.1 |

Recuadro 3.2. El caso del paclitaxel |

La búsqueda de compuestos con efectos terapéuticos derivados del tejo del Pacífico comenzó como una iniciativa de cooperación entre el Departamento de Agricultura y el Instituto Nacional del Cáncer (NCI), de los NIH de los Estados Unidos. En 1964, se realizaron pruebas con extractos de corteza del tejo del Pacífico en dos estirpes celulares cancerígenas y se comprobó que poseían efectos prometedores. En 1969, tras investigarse dichos extractos, se aisló el compuesto activo, denominado paclitaxel. En 1979, la farmacóloga Susan Horwitz y sus colegas en el Albert Einstein College of Medicine de la Universidad de Yeshiva dieron a conocer un modo de acción singular del paclitaxel. En 1983, el NCI financió ensayos clínicos con paclitaxel, y en 1989 investigadores clínicos de la Universidad Johns Hopkins comunicaron resultados muy positivos de sus investigaciones, financiadas por el NCI, sobre los efectos de este compuesto en el tratamiento del cáncer de ovario avanzado. También en 1989, el NCI firmó un contrato con una empresa farmacéutica para impulsar la producción, el suministro y la comercialización de paclitaxel, que comenzó a usarse para el tratamiento del cáncer de ovario en 1992. Posteriormente, la empresa farmacéutica ideó un procedimiento semisintético de fabricación del producto.2 |

A finales del siglo XIX y principios del XX, algunos gobiernos, con el fin de apoyar a las ciencias biomédicas y de facilitar la investigación en las universidades, establecieron centros de investigación especializados. Así comenzó la interacción entre universidades y centros de investigación públicos, que realizaban investigación básica, y el sector privado, que desarrollaba y comercializaba medicamentos basados en esta investigación. En los últimos años, varias universidades han conformado extensas carteras de patentes y muchas de las nuevas empresas biotecnológicas nacieron como proyectos de las universidades. Las entidades sin fines de lucro contribuyen de manera importante a financiar la investigación biomédica, principalmente en los países de ingresos altos; el Howard Hughes Medical Institute, en los Estados Unidos, y el Wellcome Trust, en el Reino Unido, son buenos ejemplos de este tipo de iniciativas. En el mundo en desarrollo, los centros de investigación también están empezando a generar carteras con muchas patentes. Por ejemplo, en enero de 2013, el Consejo de Investigaciones Científicas e Industriales (CSIR) de la India era titular de 702 patentes de medicamentos y 450 patentes del ámbito de las ciencias biológicas.3 El Gobierno de los Estados Unidos dedica cuantiosos fondos a la investigación y el desarrollo en medicina, especialmente por conducto de los Institutos Nacionales de Salud (NIH).

La historia de la obtención y la comercialización del paclitaxel constituye un ejemplo de cómo los sectores público y privado pueden colaborar para lograr nuevos descubrimientos y nuevos fármacos (véase el recuadro 3.2).

En un estudio reciente se afirma que la investigación del sector público ha tenido un efecto más directo en la mejora de la salud pública de lo que cabría esperar (Stevens et al., 2011). Según los autores, de los 1.541 medicamentos aprobados entre 1990 y 2007 por la FDA de los Estados Unidos, 143 (el 9,3%) se obtuvieron como resultado de investigaciones del sector público. Sin embargo, de los 348 medicamentos sometidos a exámenes prioritarios, 66 (el 19%) provenían de investigaciones del sector público. En otras palabras, la tasa de medicamentos derivados de investigaciones del sector público sometidos a exámenes prioritarios era el doble que la tasa general de medicamentos sometidos a exámenes prioritarios. Visto desde otra perspectiva, el 20% de las solicitudes de aprobación de medicamentos nuevos obtenidos exclusivamente como resultado de investigaciones del sector privado se examinaron con carácter prioritario, mientras que la proporción de las solicitudes de aprobación de medicamentos nuevos resultado de investigaciones del sector público que se examinaron con carácter prioritario fue del 46,2%, es decir 2,3 veces más. De estos resultados se desprende que los productos resultantes de investigaciones financiadas por el sector público presentan un efecto terapéutico mayor que los derivados de investigaciones del sector privado.

3. Los costos de la investigación y el desarrollo en medicina

Uno de los principales argumentos de la industria en defensa de la necesidad de proteger estrictamente los derechos de propiedad intelectual es el alto costo de la investigación y el desarrollo de nuevos productos médicos. La obtención de un producto farmacéutico, desde la etapa de laboratorio hasta la de comercialización, es un proceso muy prolongado y, además, ha de cumplir rigurosos procedimientos de aprobación reglamentaria, por lo que son pocos los productos que lo superan con éxito. Hay, sin embargo, pocas fuentes de información que permitan evaluar los costos verdaderos de la investigación médica.

Según el informe de la investigación del sector farmacéutico realizada por la Comisión Europea abarcando el período 2000 a 2007, las empresas originarias europeas gastaron en investigación y desarrollo un promedio del 17% de la facturación generada por la venta de medicamentos con receta. Aproximadamente, el 1,5% de la facturación se invirtió en investigación básica para descubrir posibles fármacos nuevos, y el 15,5% se destinó a la realización de ensayos clínicos de los fármacos encontrados. Al igual que en los decenios anteriores, los costos de la investigación y el desarrollo fueron superados por los costos de las actividades de comercialización y promoción, que representaron el 23% de la facturación de las empresas originarias durante este período.4Estas cifras ilustran los costos de la investigación en relación con el volumen general de facturación de las empresas originarias, pero se han realizado también ciertos cálculos de los costos medios absolutos de la investigación y el desarrollo de medicamentos nuevos, los cuales dependen en gran medida del tipo de medicamento de que se trate. Los costos asociados a un medicamento basado en una entidad química novedosa no utilizada previamente en ningún producto farmacéutico son mucho mayores que los que conllevan una pequeña modificación de un medicamento existente. Sin embargo, los costos varían mucho incluso entre diferentes entidades químicas novedosas.

En 2007, Pharmaceutical Research and Manufacturers of America (PhRMA) calculó que desde que se descubre un medicamento nuevo (basado en una entidad química novedosa) hasta que se comercializa se tarda entre 10 y 15 años, con un costo promedio de la investigación y el desarrollo de 800 a 1.000 millones de dólares EE.UU. En este cálculo se incluyeron los costos de los proyectos de investigación fracasados (PhRMA, 2007). En 2011, PhRMA calculó un costo promedio de al menos 1.200 millones de dólares EE.UU.5, basándose en cifras de un estudio realizado por DiMasi et al. (2003), quienes calcularon un costo promedio por entidad química novedosa de 802 millones de dólares EE.UU. en 2000 para medicamentos clásicos (de moléculas pequeñas), y de 1.318 millones de dólares EE.UU. en 2005 para productos biológicos (DiMasi y Grabowski, 2007). En estas cantidades se incluyen unos costos de oportunidad sustanciales. En una publicación más reciente (Munos, 2009) se señala que los costos de investigación actuales son mayores que los costos medios citados por DiMasi et al. (2003).En un estudio sistemático en el que se examinaron las publicaciones que informaban sobre el costo de la obtención de productos farmacéuticos se concluyó que las estimaciones de los costos de la investigación y el desarrollo variaban por un factor de más de nueve, de 92 millones de dólares EE.UU. (161 millones en valor capitalizado) a 883,6 millones de dólares EE.UU. (1.800 millones en valor capitalizado). Algunas de estas diferencias pueden explicarse por los diferentes métodos, fuentes de datos y períodos analizados, pero los autores hacen hincapié en que falta transparencia, ya que en la mayoría de los estudios mencionados en las publicaciones evaluadas la mayor parte de los datos correspondía a información confidencial proporcionada por empresas anónimas sobre productos no especificados (Morgan et al., 2011).

Todas estas estimaciones dependen de muchas variables, tales como la duración media estimada del desarrollo, el tamaño y los costos medios de los ensayos clínicos, y la probabilidad de que los productos puedan, en último término, comercializarse. Además, es difícil verificar los datos subyacentes, ya que no se divulgan. Estas cifras han sido cuestionadas y rebatidas por diversos autores (Love, 2003; Light y Warburton, 2011). También hay dudas sobre la utilidad de estos cálculos, ya que los costos varían mucho entre empresas y también entre el sector privado y el sector público.

Si bien no hay acuerdo sobre los costos exactos, es obvio que la investigación y el desarrollo en medicina exigen una inversión muy costosa y de alto riesgo, que en muchos casos no genera beneficios porque los productos no superan la fase de ensayos clínicos. El motivo de que haya aumentado el número de fusiones y adquisiciones en este sector es que muchas empresas no tienen medicamentos superventas en desarrollo o los que tienen están cerca del final de su ciclo comercial; esta es también la razón del declive en los últimos años del valor de las acciones incluso de las empresas farmacéuticas más grandes.

4. Modelos de incentivos en el ciclo de la innovación

En el Informe sobre la propiedad intelectual en el mundo de 2011 (OMPI, 2011a) se observa que “[l]os derechos de [propiedad intelectual] constituyen un incentivo útil cuando la motivación privada para innovar coincide con las preferencias de la sociedad en cuanto a nuevas tecnologías. Sin embargo, no siempre se da esa coincidencia. Por otra parte, cabe dudar de la capacidad del sistema de [propiedad intelectual] para incentivar la actividad inventiva que no tiene una aplicación comercial inmediata, por ejemplo, la investigación científica de base.” Al examinar el sistema de propiedad intelectual en el contexto del repaso general de las políticas de innovación, en el informe se distinguen tres mecanismos de promoción de la innovación:

- la innovación con financiación pública llevada a cabo por centros universitarios y organismos públicos de investigación;

- la investigación realizada por empresas privadas con fondos públicos, particularmente mediante contratación pública, subvenciones a la investigación, créditos blandos, bonificaciones fiscales a la investigación y el desarrollo, y premios a la innovación;

- la investigación y el desarrollo con financiación y ejecución privadas, costeadas a través del mercado en lugar de con fondos públicos e incentivadas mediante el sistema de propiedad intelectual, un mecanismo de fomento de la innovación que forma parte de las políticas gubernamentales.

Fuente: OMS (2006b, página 23)

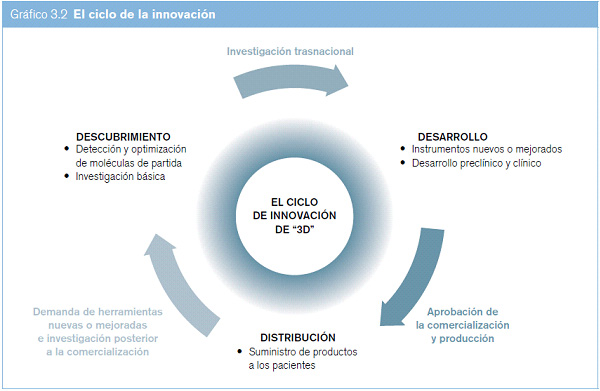

(a) El ciclo de la innovación

A menudo la innovación se presenta como un proceso lineal que culmina en el lanzamiento de un producto; pero la innovación en el sector de la salud también se puede percibir como un ciclo (véase el gráfico 3.2) que parte de la investigación y el desarrollo de compuestos básicos nuevos, pasa por los ensayos y el desarrollo de productos nuevos y alcanza la distribución de estos productos, para regresar a la investigación y el desarrollo de productos nuevos (o la optimización de los productos existentes) con una vigilancia sistemática posterior a la entrada en el mercado y la creación de un modelo de demanda cada vez más eficaz basado en las necesidades de salud.

El modelo circular de las innovaciones en el ámbito de la salud ilustra una realidad crucial: el ciclo actual de la innovación impulsada por el mercado funciona mejor en los países desarrollados, donde la demanda efectiva de productos sanitarios va asociada a la capacidad de pagarlos. Por el contrario, en el caso de las enfermedades que afectan predominantemente a los habitantes de países en desarrollo, hay una carencia decisiva de incentivos que alimenten el ciclo de la innovación ordinaria. Aunque se necesitan con urgencia nuevos medicamentos para enfermedades que afectan predominantemente a los países en desarrollo, el mercado de estos países se caracteriza por un poder adquisitivo escaso y la ausencia de sistemas de seguros de enfermedad en muchos de ellos.

(b) Ausencia de un ciclo de innovación autosuficiente en el caso de los mercados pequeños de ingresos bajos

La CIPIH señaló que, en este contexto, para que el sistema de propiedad intelectual rinda los resultados esperados, se necesita cierto tipo de entorno. En los países de bajos ingresos, el ciclo de la innovación no es autosuficiente debido a la pequeña dimensión de los mercados, la financiación insuficiente de los servicios de salud y una capacidad generalmente débil de investigación básica. En este tipo de entorno, los derechos de propiedad intelectual no constituyen, por sí mismos, un incentivo eficaz para la investigación médica (OMS, 2006b). Los Estados miembros confirmaron esta conclusión posteriormente en la EMPA-SIP.6

Esta brecha entre las necesidades específicas de los países en desarrollo y la actividad de investigación médica ha suscitado un debate sobre políticas centrado en la eficacia de las estructuras actuales de innovación médica para atender las necesidades de los países en desarrollo, tanto por lo que corresponde a la carga de morbilidad como por la idoneidad para los enfermos de las soluciones propuestas. Del mismo modo, la necesidad imperiosa de salvar esta brecha ha impulsado, a lo largo del último decenio, una serie de iniciativas prácticas para encontrar nuevas formas de combinar los diversos insumos, la infraestructura y los recursos necesarios para la obtención de productos. Estas iniciativas han explorado nuevas formas de integrar estos insumos diferentes y de conducir los productos candidatos a lo largo del proceso de innovación, culminando en el suministro de tecnologías nuevas que sean seguras y eficaces. Este modo de proceder ha recurrido, por lo general, a estructuras más colaborativas, una gama más amplia de modelos no exclusivos y segmentados de concesión de licencias de tecnologías y la creación de plataformas de tecnologías precompetitivas, así como a asociaciones para la obtención de productos que aprovechan la capacidad del sector privado y la aplican para alcanzar objetivos de salud pública sin fines de lucro. Tales iniciativas prácticas responden a la dinámica actual de la innovación médica -y, al mismo tiempo, ayudan a influir en ella-, tanto para poner a disposición las nuevas tecnologías como para mostrar en la práctica las posibilidades de una mayor variedad de modelos de innovación.7

Si bien es importante impulsar la innovación necesaria en el ámbito de las enfermedades desatendidas, también lo es procurar que las nuevas tecnologías médicas que surjan de este tipo de iniciativas sean asequibles para las personas que las necesitan. En el ecosistema de innovación actual, impulsado por las patentes, la rentabilidad de la inversión en innovación se integra por lo general en el precio de los productos de nueva generación. En cambio, las iniciativas y mecanismos de financiación nuevos e innovadores no tienen como objetivo financiar el costo de la investigación y el desarrollo mediante el precio del producto final, de manera que desvinculan el costo de la investigación del precio del producto.8

En unos pocos casos, la innovación se ha adaptado bien a las necesidades médicas constatadas. Un ejemplo es la obtención de una vacuna contra la meningitis para África (véase el recuadro 3.3).

(c) Creación de redes de innovación

La CIPIH subrayó que “la formación de redes eficaces, nacionales e internacionales, entre las instituciones -oficialmente reconocidas o no- de los países en desarrollo y las de los países desarrollados constituye un elemento importante a la hora de desarrollar la capacidad innovadora” (OMS, 2006b). Una de las iniciativas en curso para construir este tipo de redes de colaboración para la innovación es la Red Africana para la Innovación en materia de Medicamentos y Medios de Diagnóstico (ANDI) (véase el recuadro 3.4).

(d) Descripción general de las estructuras de innovación

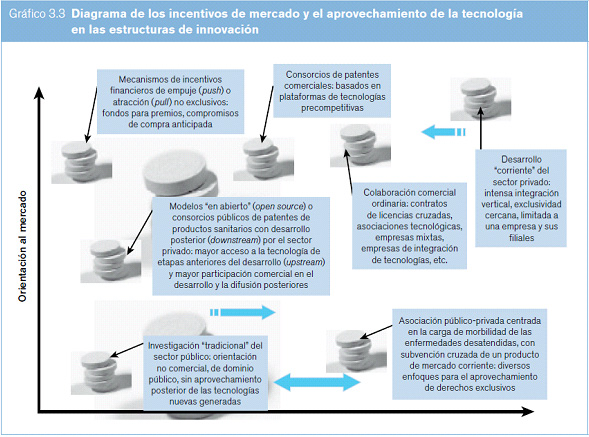

En el desarrollo de tecnologías médicas se utiliza una amplia gama de estructuras de innovación. Como se muestra en el gráfico 3.3, estas pueden caracterizarse en función de dos factores: la medida en que se utilizan incentivos de mercado y la medida en que se explota o aprovecha la tecnología con exclusividad. A menudo, los procesos de innovación no se sitúan en un contexto totalmente ajeno a la explotación comercial, sin aprovechamiento alguno de las tecnologías, ni aplican un modelo de desarrollo tecnológico rígido, muy exclusivo y totalmente privado. Por lo general, los instrumentos jurídicos no determinan por sí solos, sobre todo en el plano internacional, en qué punto de este espectro se sitúa, o debería situarse, una estrategia práctica de innovación para una tecnología nueva específica, sino que son otros los factores que suelen determinar las decisiones relativas a la combinación de insumos públicos y privados, y la gestión de la tecnología.

Fuente: Taubman (2010).

Una característica sobresaliente del panorama de la innovación, sin embargo, es la línea divisoria entre los insumos “precompetitivos” y los competitivos para la innovación. En proyectos de investigación de referencia, como el Proyecto Genoma Humano9 y el proyecto internacional HapMap10, se ha tratado de definir un conjunto de datos precompetitivos que se comparten abiertamente para su uso generalizado en la investigación y el desarrollo de insumos en una etapa temprana del proceso de obtención de productos, a fin de proporcionar una plataforma común para la competencia de las empresas en la obtención de los productos terminados. En una etapa posterior del proceso de investigación y desarrollo, cierto grado de competencia y diferenciación entre las empresas puede favorecer la generación de una mayor diversidad de tecnologías (Olson y Berger, 2011). Si bien alrededor del año 2000 los modelos de innovación del sector público compartían la idea de una plataforma informática de conocimientos “precompetitiva”, este mismo concepto se ha integrado cada vez más en las estrategias de innovación de empresas de investigación privadas.

Recuadro 3.3. Puesta en práctica de nuevos modelos de innovación: adaptación de una vacuna contra la meningitis para África |

La introducción con éxito en 2010 de la vacuna MenAfriVac (vacuna conjugada antimeningocócica) pone de manifiesto la función de los nuevos enfoques en la innovación y el desarrollo de productos con el fin de atender las necesidades de salud de los países en desarrollo. Anteriormente, había vacunas para diversas cepas del meningococo, pero eran demasiado caras para la población del llamado cinturón africano de la meningitis expuesta al riesgo de contraer la enfermedad. Además, las vacunas no constituían una solución adecuada para entornos con recursos escasos. En una situación de epidemias recurrentes y tasas de mortalidad al alza, las partes interesadas se enfrentaban a un problema de innovación importante: la necesidad de producir una vacuna idónea desde el punto de vista clínico y que además fuera sostenible y asequible. El Proyecto Vacunas contra la Meningitis, un consorcio liderado por la OMS y el Programa de Tecnología Sanitaria Apropiada (PATH), una organización sin fines de lucro, se propuso producir una vacuna contra la meningitis causada por el meningococo A que no costara más de 0,50 dólares EE.UU. por dosis. Tras analizar las opciones, se decidió iniciar un proceso de producción y transferir la tecnología pertinente a un productor de bajo costo en el mundo en desarrollo, en lugar de subvencionar el desarrollo y la producción de la vacuna por un fabricante del mundo industrializado. Se creó un modelo de obtención de vacunas innovador, y las principales materias primas se obtuvieron de la India y los Países Bajos. La tecnología y los conocimientos técnicos especializados generados por el Centro para la Evaluación y la Investigación de Productos Biológicos (CBER) de la FDA de los Estados Unidos se transfirieron a la empresa Serum Institute of India Ltd, que primero elaboró la vacuna para los ensayos clínicos y, posteriormente, la produjo a gran escala. Mediante este modelo, la obtención costó una décima parte del costo estimado de la producción ordinaria de una vacuna nueva. La obtención e introducción de esta nueva vacuna constituye un enorme avance hacia la eliminación de la meningitis epidémica en el África Subsahariana..11 |

Recuadro 3.4. Red Africana para la Innovación en Materia de Medicamentos y Medios Diagnósticos |

La ANDI proporciona un método rápido y de bajo costo para lograr el objetivo general de conectar la innovación y el desarrollo en el sector de los productos farmacéuticos y la salud (Nwaka et al., 2010).12Su visión es crear una plataforma sostenible para la innovación en investigación y desarrollo en África, con el fin de atender las necesidades de salud específicas del continente. Su ejecución está vinculada a la EMPA-SIP. En este contexto, la ANDI está preparando una estrategia de gestión de la propiedad intelectual, centrada tanto en el marco de la formación como en el ámbito de proyectos concretos. Objetivos específicos: |

|

|

|

|

|

|

Los avances más destacados de la ANDI hasta la fecha han sido

|

|

|

|

|

|

La ANDI tiene el apoyo de varias instituciones africanas, de la OMS -a través del TDR, la Oficina Regional para África y la Oficina Regional para el Mediterráneo Oriental-, de la CEPA, de la Comisión Europea y del Banco Africano de Desarrollo. |

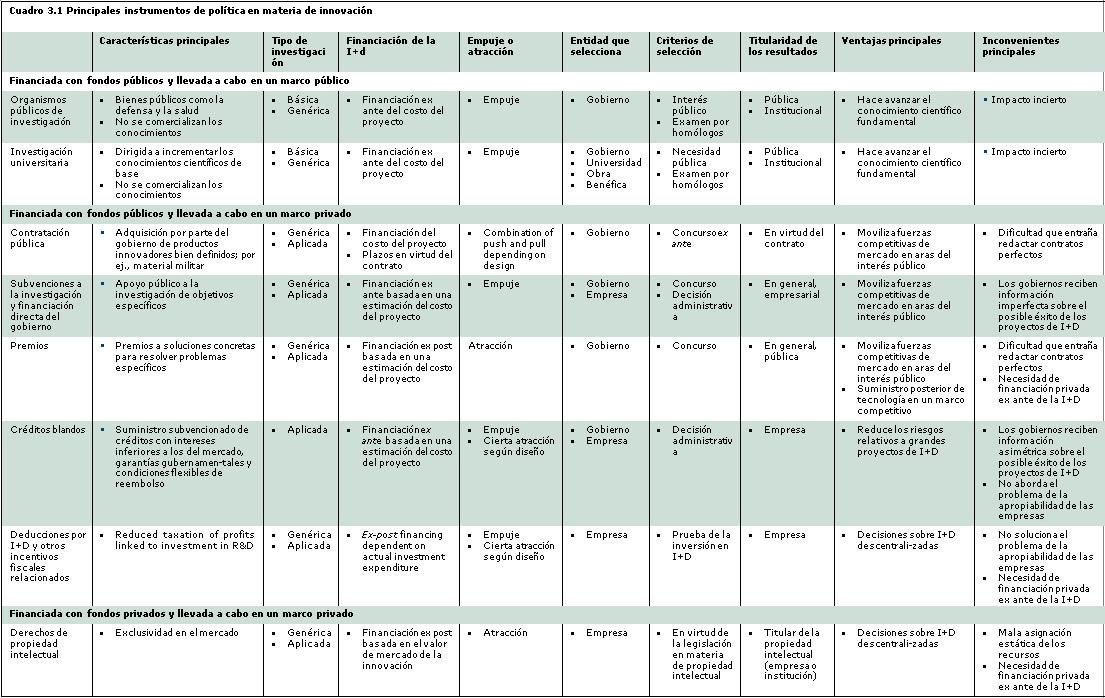

Los instrumentos de política influyen considerablemente en el modo en que se lleva a cabo la innovación. En el cuadro 3.1 se exponen las diferentes características de los principales instrumentos de política de innovación, y se ilustran las diferencias en función de si los instrumentos se aplican a la investigación financiada y ejecutada por el sector público, a la investigación financiada con fondos públicos pero ejecutada por entidades privadas o a la investigación financiada con fondos privados y ejecutada por entidades privadas.

(e) Las dificultades de la innovación en el ámbito de las vacunas

La obtención de vacunas difiere de la de los productos farmacéuticos clásicos, sintetizados químicamente. Las vacunas son entidades biológicas complejas y no existen vacunas “genéricas”. Para demostrar la seguridad y la eficacia de una vacuna, incluso si se trata de una “copia” de una vacuna existente, se requiere un expediente reglamentario completo en el que figuren los datos de los ensayos preclínicos y clínicos. La elaboración de este expediente alarga y complica el proceso de elaboración de las vacunas, incluso de la de copias de vacunas existentes. Las vacunas suelen administrarse a personas sanas y, en particular, a niños lactantes sanos como profilaxis contra una infección posterior. La seguridad, por lo tanto, es primordial, y el menor indicio de riesgo para el receptor puede ocasionar la retirada de la vacuna o que no se autorice su comercialización.

El costo del establecimiento de una planta de fabricación y de su aprobación reglamentaria explica en parte el escaso número de fabricantes que operan en el sector de las vacunas y el número relativamente pequeño de productos y productores calificados. Otro motivo es la falta de conocimientos técnicos especializados acerca de la producción, que puede constituir una barrera efectiva para la reproducción viable de las tecnologías de elaboración de vacunas. Además, las vacunas requieren a menudo costosas instalaciones de refrigeración y bastan unas pocas dosis para lograr la inmunización, por lo que los márgenes de beneficio pueden ser relativamente bajos, comparados con los de otros productos farmacéuticos.

Debido a estos problemas, los fabricantes del sector privado hace largo tiempo que carecen de los incentivos necesarios para invertir en vacunas, en particular las centradas en las necesidades específicas de los países en desarrollo. Casi todas las vacunas innovadoras importantes introducidas durante los últimos 25 años se han desarrollado a partir de descubrimientos iniciales realizados por centros de investigación del sector público (Stevens et al., 2011).

(i) La innovación para la creación de vacunas nuevas en el siglo XXI

En la primera década del siglo XXI se obtuvo un número récord de vacunas nuevas, entre las que cabe citar las vacunas contra la meningitis meningocócica, el rotavirus, la enfermedad neumocócica y el cáncer cervicouterino causado por el virus del papiloma humano. Durante el mismo período, el mercado para las vacunas ha crecido extraordinariamente: se ha triplicado desde 2000, y a mediados de 2008 alcanzó un valor a nivel mundial de más de 17.000 millones de dólares EE.UU. (OMS/UNICEF/Banco Mundial, 2009).

Este crecimiento en la obtención de vacunas se debe a una serie de factores clave: más innovaciones tecnológicas; un mejor conocimiento de la inmunidad; las inversiones realizadas por asociaciones para el desarrollo de productos (como la Alianza GAVI13 y, más recientemente, los nuevos mecanismos y fuentes de financiación, como los compromisos anticipados de mercado, que contribuyen a la financiación pública para la obtención de vacunas (véase el recuadro 3.5). Estos cambios siguen conformando el entorno en el que operan actualmente los fabricantes de vacunas.(ii) Función de los fabricantes de los países en desarrollo

El sector de las vacunas ha experimentado grandes cambios en los últimos decenios. La cuota de mercado de unas pocas empresas multinacionales aumentó de aproximadamente el 50% (en ingresos por ventas) en 1988 a alrededor del 70% en 2005. En total, hay menos de 40 proveedores de vacunas, y solo 15 fabricantes producen más del 90% de las vacunas (OMS, 2011c).

Sin embargo, ya sea por problemas derivados de la responsabilidad legal y el cumplimiento de la normativa o como resultado de fusiones y adquisiciones, cada vez más fabricantes de los países desarrollados están abandonando el mercado de las vacunas. Las pequeñas y medianas empresas, así como las empresas de nueva creación en países con economías emergentes, como el Brasil, la India, Indonesia y la República de Corea, representan aproximadamente el 10% del valor del mercado (Milstien et al., 2005). Sin embargo, por volumen de producción, la cuota de mercado de los fabricantes de vacunas de los países en desarrollo es mayor.14 Estos últimos también invierten cada vez más en investigación. Por ejemplo, el Serum Institute de la India ha obtenido una vacuna contra la meningitis A para uso en el África Subsahariana (véase el recuadro 3.4), así como una vacuna contra el sarampión administrada por aerosol.15 En Cuba hay una intensa investigación biotecnológica que ha obtenido una serie de vacunas innovadoras, entre las que cabe mencionar una vacuna contra la meningitis B y una vacuna sintética contra Haemophilus influenzaede tipo B.16 Además, cuenta con numerosos productos innovadores en desarrollo. Una empresa china ha obtenido una vacuna contra la hepatitis E y está desarrollando actualmente una vacuna contra el cáncer cervicouterino y otra contra el condiloma acuminado.17 En el Brasil, la Fundación Oswaldo Cruz (Fiocruz), a través de su Instituto de Tecnologia em Imunobiológicos (Bio-Manguinhos), suministró en 2007 el 47% de las vacunas adquiridas por el Programa Nacional de Vacunación del Brasil. Bio-Manguinhos tiene actualmente 25 proyectos en curso, de los que 13 son de vacunas bacterianas o víricas.18 El Instituto Butantan, también brasileño, que en 2010 tenía una cuota del 51% del mercado de las vacunas en el Brasil, ha inventado un adyuvante novedoso derivado de un subproducto de la producción de la vacuna contra la tos ferina.19

5. El registro de los ensayos clínicos realizados durante el desarrollo de productos farmacéuticos

Por medio del registro de los ensayos clínicos, se hacen públicos un conjunto acordado de datos sobre el diseño, la realización y la administración de los ensayos clínicos.20 Un registro de este tipo es una base de datos pública que contiene entradas con la información mencionada.

Recuadro 3.5 El compromiso anticipado de mercado: vacunas para salvar vida

|

Aunque las vacunas están entre las intervenciones de salud pública más eficaces, se han creado pocas vacunas contra ciertas enfermedades que afectan principalmente a los países en desarrollo. En el pasado, las vacunas nuevas normalmente no alcanzaban a los países de ingresos bajos hasta decenios después de haber sido comercializadas en los países desarrollados. En 2007 se inició un proyecto piloto sobre el compromiso anticipado de mercado (CAM) para vacunas antineumocócicas, financiado por el Canadá, Italia, la Federación de Rusia, Noruega, el Reino Unido y la Fundación Bill y Melinda Gates. Se seleccionó para este proyecto la enfermedad neumocócica porque causa 1,5 millones de defunciones al año, en su mayoría niños de Asia y África |

El CAM garantiza un mercado a los fabricantes de una vacuna antineumocócica novedosa y adecuada, con un precio inicial alto, de 7 dólares EE.UU. por dosis. Este precio se garantiza para aproximadamente el 20% de las dosis que los fabricantes se comprometen a vender a través del CAM y está concebido para ayudarlos a recuperar la inversión realizada para establecer la capacidad de producción. A cambio, los fabricantes han aceptado proporcionar dosis adicionales a un precio reducido máximo (tail price) de 3,50 dólares EE.UU. durante al menos 10 años. |

El CAM, bajo la supervisión del Banco Mundial y de la Alianza GAVI, y en colaboración con el UNICEF, convocó el primer concurso público en septiembre de 2009. Desde entonces, dos empresas farmacéuticas se han comprometido a proporcionar, cada una, 30 millones de dosis al año de una vacuna antineumocócica conjugada y las vacunas ya han comenzado a utilizarse |

En diciembre de 2010, Nicaragua se convirtió en el primer país que aplicó la nueva vacuna a la población infantil. Desde entonces, otros 15 países han añadido a sus programas nacionales de vacunación la vacuna comprada por medio del CAM: Benin, Burundi, el Camerún, Etiopía, Gambia, Guyana, Honduras, Kenya, Malawi, Malí, la República Centroafricana, la República Democrática del Congo, Rwanda, Sierra Leona y el Yemen.21 |

La OMS administra la Plataforma de Registro Internacional de Ensayos Clínicos (ICTRP).22

El portal de búsqueda de la ICTRP (que contiene 222.000 registros, a 29 de octubre de 2012) permite acceder a una base de datos que contiene datos de ensayos proporcionados por 14 registros nacionales que cumplen ciertos criterios de contenido y control de calidad. Estos conjuntos de datos constituyen estándares internacionales del registro de ensayos clínicos. La plataforma también tiene la capacidad exclusiva de vincular registros de países diferentes (o de ensayos plurinacionales). La base de datos de la ICTRP, que contiene actualmente 63.203 registros de ensayos en fase de selección de participantes, se actualiza semanalmente.

La OMS considera que el registro de todos los ensayos de intervención es una responsabilidad científica y ética. La ICTRP se fundamenta en las siguientes consideraciones:

- En la toma de decisiones relativas a la atención sanitaria ha de tenerse en cuenta toda la información científica disponible.

- El sesgo de publicación y la divulgación selectiva dificultan la toma de decisiones fundamentadas.

- Dar a los investigadores y organismos de financiación la oportunidad de conocer ensayos similares o idénticos a los que se proponen realizar permite evitar la duplicación innecesaria.

- La descripción de los ensayos clínicos en curso puede facilitar la detección de lagunas en la investigación y la definición de las prioridades de investigación.

- El conocimiento de los ensayos clínicos por los investigadores y los posibles participantes puede facilitar la captación de participantes y aumentar su participación activa en los ensayos.

- El conocimiento por los investigadores y profesionales de la salud de los ensayos en los que pudieran estar interesados podría facilitar la colaboración entre los investigadores y aumentar la eficacia de futuros metanálisis.

- La comprobación de los datos de los ensayos clínicos como parte del proceso de registro puede mejorar su calidad, ya que permite detectar posibles problemas al comienzo de la investigación.

Hay otras iniciativas nacionales y regionales de fortalecimiento de la capacidad en los países en desarrollo; por ejemplo, la Asociación de Europa y los Países en Desarrollo para la Realización de Ensayos Clínicos (EDCTP), cuyo objetivo es acelerar la obtención de productos nuevos o mejorados (medicamentos, vacunas, microbicidas y medios de diagnóstico contra la infección por el VIH/sida, el paludismo y la tuberculosis), centrándose en la realización de ensayos clínicos de fases II y III en África. La EDCTP financia proyectos que combinan la realización de ensayos clínicos, el fortalecimiento de la capacidad y el establecimiento de contactos profesionales. En la asociación participan varios países europeos, en colaboración con más de 40 países de África (EDCTP, 2011).

Tan importante para la salud pública como el registro de los ensayos clínicos es la publicación de sus resultados. Los pacientes que participan, de forma altruista, en estos ensayos lo hacen con la esperanza de contribuir al progreso de la medicina y esperan que los resultados se utilicen para el avance de la investigación científica. Los patrocinadores de los ensayos clínicos no suelen dar información pormenorizada sobre los ensayos que han fracasado, a pesar de que esta información es valiosa y podría ayudar a prevenir la repetición de tales ensayos, y evitar así exponer a otros participantes a riesgos innecesarios. La divulgación de los datos de todos los ensayos clínicos sería de interés para la salud pública y permitiría su verificación por los interesados. La Agencia Europea de Medicamentos (EMA) tiene previsto facilitar el acceso a los datos de los ensayos clínicos y permitir a los interesados verificarlos (véase el recuadro 3.6).

Recuadro 3.6. La Agencia Europea de Medicamentos publicará los datos de los ensayos clínico

|

En diciembre de 2010, la EMA aprobó una nueva política de acceso público a sus documentos.23En respuesta a una serie de peticiones relacionadas con la seguridad recibidas desde 2010, la EMA ha concedido acceso a 1,5 millones de páginas de datos de ensayos clínicos. En una segunda fase, la EMA tiene previsto publicar, sin esperar a recibir una solicitud expresa, los datos de los ensayos clínicos presentados a la Agencia por los solicitantes en el marco del procedimiento de autorización. La finalidad de esta iniciativa es proporcionar a los interesados acceso a todos los datos y permitirles verificar los datos clínicos producidos y presentados por las empresas para justificar la calidad, la seguridad y la eficacia de sus productos. La divulgación de estos datos se considera de interés público, ya que permite a investigadores independientes y a otros grupos interesados examinar los datos brutos y evaluar por sí mismos la eficacia y los posibles efectos secundarios de un producto. Se están estudiando actualmente de qué forma se proporcionará este acceso a priori a los datos de los ensayos clínicos (véanse: EMA, 2012; Reuters, 2012). Se prevé que la nueva política entre en vigor en enero de 2014.24 |

Notas:

1.Fuente: GE Healthcare (2011) e Immelt et al. (2009). volver al texto

2.Fuente: www.britannica.com/EBchecked/topic/1357082/pharmaceutical-industry/260283/History; and Newman et al. (2008). volver al texto

3. Véase: http://patestate.com/category.htm. volver al texto

4. Véase: http://ec.europa.eu/competition/sectors/ pharmaceuticals/inquiry/communication_en.pdf. volver al texto

5. Véase: www.phrma.org/issues/intellectual-property. volver al texto

6. Resolución WHA61.21 de la Asamblea Mundial de la Salud: Estrategia mundial y plan de acción sobre salud pública, innovación y propiedad intelectual, párrafo 7.. volver al texto

7. La información se amplía en la sección C del capítulo III.. volver al texto

8. Ibíd. volver al texto

9. Véase: www.ornl.gov/sci/techresources/Human_Genome/home. shtml. volver al texto

10. Véase: http://hapmap.ncbi.nlm.nih.gov/index.html.en. volver al texto

11.Fuente: www.meningvax.org. volver al texto

12. Véase: www.andi-africa.org. volver al texto

13. La información se amplía en el recuadro 4.3 del capítulo IV.. volver al texto

14. Véase: www.economist.com/node/18836582. volver al texto

15. Véase: www.seruminstitute.com/content/research.htm; and www.who.int/immunization_delivery/new_vaccines/ technologies_aerosol/en/. volver al texto

16. Véase: www.cigb.edu.cu. volver al texto

17. Véase: www.innovax.cn. volver al texto

18. Véase: www.fiocruz.br/bio_eng/cgi/cgilua.exe/sys/start.htm?tpl=home.

19. Véase: www.fapesp.br/week/media/pres/kalil.pdf. volver al texto

20. El marco jurídico y los asuntos normativos relativos a la protección jurídica de los datos de pruebas de productos farmacéuticos se describen en el apartado c) de la sección B.1 del capítulo II.volver al texto

21.Fuente: Ker (2012). volver al texto

22.Resolución de la Asamblea Mundial de la Salud WHA58.34: Cumbre Ministerial sobre Investigación en Salud. http://apps.who.int/gb/ebwha/pdf_files/WHA58-REC1/A58_2005_REC1-sp.pdf. Sitio Web de la ICTRP: http://apps.who.int/ictrp/es. volver al texto

23. EMA, European Medicines Agency Policy on Access to Documents (Related to Medicinal Products for Human and Veterinary Use), Policy/0043, 2010. volver al texto

24. EMA, Workshop on Access to Clinical-Trial Data and Transparency Kicks Off Process Towards Proactive Publication of Data, comunicado de prensa de 23 de noviembre de 2012. volver al texto