LA PROPRIÉTÉ INTELLECTUELLE: OMS-OMPI-OMC

Chapitre 4: Technologies médicales: problématique de l'accès

D. Autres facteurs liés au commerce qui déterminent l'amélioration de l'accès

Points essentiels |

|

|

|

|

|

1. Données relatives au commerce international des produits sanitaires et aux droits de douane sur ces produits

Aucun pays n'est entièrement indépendant quant aux produits et aux matériels dont il a besoin pour son système de santé publique: la plupart sont très tributaires des importations. Les statistiques commerciales donnent donc des indications précieuses sur l'évolution en matière d'accès aux produits liés à la santé. Les facteurs qui agissent sur les importations influencent la disponibilité aussi bien que les prix des produits et technologies liés à la santé et ont donc des conséquences directes sur l'accès. Les droits de douane font partie des principaux facteurs qui influencent les importations, mais les prix et la disponibilité sont également déterminés par les mesures non tarifaires (par exemple les licences, les règlements et les formalités d'importation) et par les coûts liés à l'importation tels que ceux du transport. En outre, les coûts de distribution au niveau national tels que les marges de gros et de détail et les frais d'ordonnance peuvent augmenter considérablement les prix.

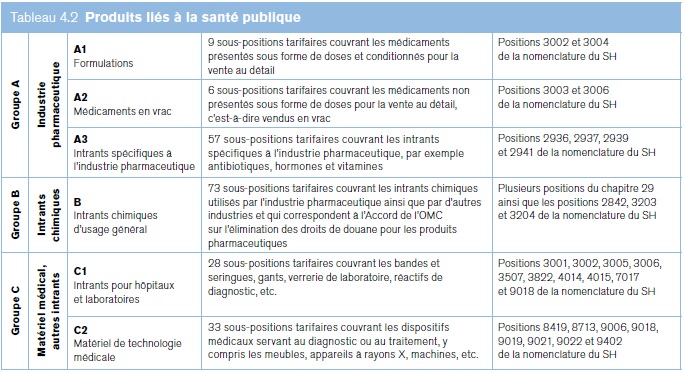

Il est difficile d'analyser les statistiques commerciales et les droits de douane en ce qui concerne les produits liés à la santé en l'absence d'une classification bien définie des produits sanitaires dans les Accords de l'OMC et la nomenclature tarifaire du Système harmonisé de désignation et de codification des marchandises (SH) (utilisé pour suivre le commerce international). De nombreux produits tels que les ingrédients chimiques ont des utilisations finales médicales et non médicales. Faute de définition précise, la présente section examine les produits liés à la santé qui sont identifiés dans la sous‑position 207 (334 lignes tarifaires) du SH pour 139 pays. Au total, cela représente 50 000 lignes tarifaires pour chacune des années examinées. Les principales catégories figurent dans le SH 29 (Produits chimiques organiques) et le SH 30 (Produits pharmaceutiques). L'une des limitations des données est qu'elles ne tiennent pas compte des importations et des réexportations immédiates. Les produits sont classés en six groupes (voir le tableau 4.2). Bien qu'elles ne soient pas exhaustives, ces catégories donnent des indications utiles sur le commerce des produits liés à la santé.

Tableau 4.2. Produits liés à la santé publique

Groupe A |

Industrie pharmaceutique |

A1 Formulations |

9 sous‑positions tarifaires couvrant les médicaments présentés sous forme de doses et conditionnés pour la vente au détail |

Positions 3002 et 3004 de la nomenclature du SH |

A2 Médicaments en vrac |

6 sous‑positions tarifaires couvrant les médicaments non présentés sous forme de doses pour la vente au détail, c'est‑à‑dire vendus en vrac |

Positions 3003 et 3006 de la nomenclature du SH |

||

A3 Intrants spécifiques à l'industrie pharmaceutique |

57 sous‑positions tarifaires couvrant les intrants spécifiques à l'industrie pharmaceutique, par exemple antibiotiques, hormones et vitamines |

Positions 2936, 2937, 2939 et 2941 de la nomenclature du SH |

||

Groupe B |

Intrants chimiques |

B Intrants chimiques d'usage général |

73 sous‑positions tarifaires couvrant les intrants chimiques utilisés par l'industrie pharmaceutique ainsi que par d'autres industries et qui correspondent à l'Accord de l'OMC sur l'élimination des droits de douane pour les produits pharmaceutiques |

Plusieurs positions du chapitre 29 ainsi que les positions 2842, 3203 et 3204 de la nomenclature du SH |

Groupe C |

Matériel médical, autres intrants |

C1 Intrants pour hôpitaux et laboratoires |

28 sous‑positions tarifaires couvrant les bandes et seringues, gants, verrerie de laboratoire, réactifs de diagnostic, etc. |

Positions 3001, 3002, 3005, 3006, 3507, 3822, 4014, 4015, 7017 et 9018 de la nomenclature du SH |

C2 Matériel de technologie médicale |

33 sous‑positions tarifaires couvrant les dispositifs médicaux servant au diagnostic ou au traitement, y compris les meubles, appareils à rayons X, machines, etc. |

Positions 8419, 8713, 9006, 9018, 9019, 9021, 9022 et 9402 de la nomenclature du SH |

Source: Secrétariat de l'OMC.

(a) Commerce international des produits liés à la santé

Le commerce international des six groupes de produits liés à la santé a connu une croissance très dynamique entre 1995 et 2010, passant de 92 milliards de dollars EU à environ 500 milliards. Cela représente une croissance annuelle moyenne de près de 12%, soit presque le double de la croissance moyenne du commerce général des marchandises.1En 2010, le commerce des produits liés à la santé a représenté environ 4,2% du commerce mondial des marchandises. Comme le montre la figure 4.6, l'essentiel de ce commerce concerne les formulations (groupe A1), un des secteurs de l'industrie de la santé qui jouit de la croissance la plus rapide (16% de croissance annuelle moyenne depuis 1995), suivies par le commerce du matériel de technologie médicale (groupe C2, croissance annuelle moyenne de 11,3% depuis 1995). Les médicaments, en vrac et en formulation, ont représenté plus de 60% du commerce des produits liés à la santé en 2010. Ce commerce est dominé par un petit nombre de pays. Les États‑Unis et l'Union européenne représentent ensemble près de 50% des importations mondiales. Au total, les pays développés ont assuré près de 70% des importations de produits liés à la santé (voir le tableau 4.3). La prédominance des pays développés dans ce commerce n'a guère évolué au cours des 15 dernières années; cela s'explique peut‑être par le fait que la part des dépenses publiques et privées de soins de santé y est relativement élevée et qu'ils sont plus intégrés dans les chaînes d'approvisionnement verticales, ce qui favorise les flux commerciaux (voir l'encadré 4.20).

Source: COMTRADE, Secrétariat de l'OMC

Tableau 4.3. Commerce international de produits liés à la santé: part des principaux importateurs en 2010, % |

|||||||

TOTAL |

A1 |

A2 |

A3 |

B |

C1 |

C2 |

|

Union européenne |

26.3 |

20.8 |

24.4 |

37.8 |

26.4 |

34.9 |

26.9 |

États‑Unis |

21.9 |

25.6 |

14.9 |

12.9 |

16.7 |

17.4 |

25.0 |

Japon |

6.6 |

6.0 |

2.6 |

4.3 |

7.7 |

8.1 |

6.6 |

Suisse |

5.5 |

6.2 |

2.4 |

6.0 |

6.4 |

5.9 |

3.0 |

Chine |

3.8 |

2.8 |

3.2 |

2.6 |

5.9 |

3.1 |

5.3 |

Canada |

3.7 |

4.7 |

3.9 |

2.0 |

2.2 |

3.7 |

3.4 |

Fédération de Russie |

3.1 |

4.6 |

2.0 |

0.9 |

0.9 |

2.3 |

3.1 |

Australie |

2.7 |

3.6 |

1.1 |

1.3 |

1.4 |

1.6 |

3.0 |

Brésil |

2.4 |

2.1 |

1.6 |

2.8 |

3.8 |

2.6 |

1.9 |

Mexique |

1.9 |

1.6 |

3.1 |

1.7 |

2.5 |

1.8 |

1.9 |

République de Corée |

1.8 |

1.3 |

1.9 |

1.7 |

3.7 |

1.5 |

1.9 |

Turquie |

1.5 |

1.7 |

1.5 |

1.3 |

1.2 |

1.4 |

1.3 |

Inde |

1.5 |

0.4 |

0.6 |

4.4 |

4.3 |

0.8 |

1.4 |

Source: COMTRADE, WTO Secretariat.

Le commerce d'exportation est dominé par un petit nombre d'acteurs (voir le tableau 4.4), les États‑Unis et les États membres de l'UE exportant environ 60% des produits sanitaires échangés, et les pays développés représentant près de 80% des exportations de ces produits. Il y a quelques variations entre les catégories. Par rapport aux États membres de l'UE pris individuellement, la Chine, quatrième exportateur mondial de produits liés à la santé, domine les exportations mondiales pour le sous‑groupe A3 (intrants pharmaceutiques) et le groupe B (intrants chimiques).

Quelques autres pays en développement sont bien placés dans certaines catégories: l'Inde et Israël, par exemple, sont des exportateurs importants de médicaments en vrac, et le Mexique et Singapour des exportateurs importants d'intrants pour les hôpitaux et les laboratoires.

Globalement, le commerce international a pris de l'importance dans la fourniture de produits destinés à la santé publique tels que les médicaments, les dispositifs médicaux et les autres technologies. Sur les 139 pays visés par l'enquête, 24 seulement étaient des exportateurs nets de produits liés à la santé en 2010.

Encadré 4.20 Initiative "Fabriqué dans le monde" de l'OMC: vers une mesure du commerce en valeur ajoutée |

La structure de la production et du commerce mondiaux a considérablement changé et repose désormais sur des chaînes de production intégrées au niveau mondial. Les produits manufacturés consommés dans le monde sont souvent produits dans des chaînes d'approvisionnement internationales où les différentes entreprises se spécialisent dans des étapes spécifiques du processus de production. De plus en plus de produits sont composés de pièces et d'éléments ayant des origines géographiques diverses et devraient être étiquetés "Fabriqué dans le monde" plutôt que "Fabriqué dans un seul pays". |

Les échanges qui ont lieu entre les divers participants aux chaînes de valeur correspondent à leur spécialisation dans des activités particulières, de sorte que l'on peut parler de "commerce des tâches". L'accroissement de la production mondiale a entraîné de profonds changements dans le commerce international, qui se caractérise principalement par une augmentation sensible du commerce des produits intermédiaires, par l'expansion du trafic de perfectionnement entre les pays en développement et par une croissance importante des transactions intragroupe. |

Les statistiques commerciales conventionnelles ne rendent pas nécessairement compte de la réalité du commerce international dans une économie mondialisée. Par exemple, le "pays d'origine" enregistré pour les importations de produits finals est souvent le dernier pays de la chaîne de production, de sorte que la valeur de la production des autres contributeurs (origines) n'est pas prise en compte. Pour offrir des approches novatrices dans le domaine des statistiques commerciales internationales, l'OMC a lancé en 2011 son initiative "Fabriqué dans le monde", destinée à encourager l'application de nouvelles méthodes en vue de recueillir des informations sur les indicateurs du commerce en valeur ajoutée. En janvier 2013, dans le cadre de cette initiative, l'OMC et l'OCDE ont dévoilé le premier ensemble de données sur le commerce en valeur ajoutée. |

Tableau 4.4. Commerce international des produits liés à la santé: part des principaux exportateurs en 2010, % |

|||||||

EXPORTATIONS |

TOTAL |

A1 |

A2 |

A3 |

B |

C1 |

C 2 |

|

38.2 | 20.5 | 43.8 | 24.5 | 25.9 | 30.2 | 31.9 |

États‑Unis |

20.5 |

14.0 |

16.7 |

15.6 |

16.4 |

28.0 |

31.4 |

Suisse |

13.9 | 14.8 | 2.9 | 19.9 | 8.3 | 21.1 | 8.8 |

Chine |

6.0 |

0.6 |

3.3 |

24.1 |

17.8 |

5.5 |

4.7 |

Japon |

3.2 | 1.4 | 2.6 | 2.9 | 6.9 | 2.6 | 5.1 |

Singapour |

3.0 |

2.4 |

0.6 |

3.3 |

6.6 |

2.1 |

2.6 |

Inde |

2.6 | 2.8 | 6.5 | 4.2 | 6.3 | 0.4 | 0.5 |

Israël

|

1.8 |

2.9 |

9.7 |

0.2 |

0.9 |

0.2 |

1.3 |

Mexique |

1.6 | 0.6 | 0.3 | 0.6 | 0.5 | 3.0 | 3.5 |

Canada |

1.6 |

2.7 |

0.8 |

0.3 |

0.5 |

1.1 |

1.0 |

Australie |

1.1 | 1.7 | 0.9 | 0.2 | 0.0 | 0.3 | 1.5 |

République de Corée |

0.8 |

0.4 |

0.4 |

1.3 |

1.8 |

0.5 |

1.3 |

Kong, Chine |

0.8 | 0.5 | 6.2 | 0.6 | 0.5 | 0.6 | 1.5 |

Brésil |

0.5 |

0.5 |

0.9 |

0.3 |

1.3 |

0.4 |

0.2 |

Source: COMTRADE, Secrétariat de l'OMC.

Note: Les noms des Membres de l'OMC sont ceux utilisés à l'OMC.

Outre certains États membres de l'UE2et la Suisse, les exportateurs nets de produits liés à la santé sont, entre autres, la Chine, l'Inde, Israël et Singapour. La grande majorité des pays en développement sont des importateurs nets de produits pharmaceutiques (voir les tableaux 4.5 et 4.6).

Tableau 4.5. Exportateurs nets de produits pharmaceutiques (A1, A2, A3) en 2010, millions de $EU |

|

Union européenne |

50,272 |

Suisse |

18,355 |

Israël |

4,984 |

Inde |

4,839 |

Singapour |

3,751 |

Chine |

622 |

Jordanie |

241 |

Islande |

11 |

Source: Secrétariat de l'OMC.

Tableau 4.6. Importateurs nets de produits pharmaceutiques (A1, A2, A3) en 2010, millions de $EU |

|

États‑Unis |

-25,208 |

Japon |

-9,961 |

Fédération de Russie |

-9,486 |

Canada |

-5,302 |

Australie |

-4,407 |

Brésil |

-4,044 |

Turquie |

-3,445 |

Arabie saoudite |

-3,251 |

Mexique |

-2,639 |

Venezuela, Rép. bolivarienne du |

-2,256 |

République de Corée |

-2,254 |

Ukraine |

-2,088 |

Afrique du Sud |

-1,812 |

Panama |

-1,572 |

Algérie |

-1,572 |

Thaïlande |

-1,293 |

Iran |

-1,279 |

Égypte |

-900 |

Norvège |

-899 |

Colombie |

-836 |

Source: Secrétariat de l'OMC.

Des changements structurels sont apparus dans le commerce général des produits sanitaires entre 1995 et 2010. Les échanges de nombreux pays sont devenus excédentaires, ce qui révèle une croissance et une diversité des capacités de production, avec des excédents destinés à l'exportation. Plusieurs pays (tels que le Costa Rica, l'Irlande et Singapour) ont donné la priorité au secteur pharmaceutique et médical dans leur stratégie de développement nationale. Grâce à une vigoureuse croissance des produits liés à la santé et à une forte demande mondiale, les stratégies de développement axées sur la production et le commerce des produits liés à la santé offrent aux pays en développement des moyens prometteurs de croissance et de diversification de leur économie. La Chine est devenue un exportateur majeur avec 27,8 milliards de dollars EU de produits liés à la santé exportés en 2010, soit dix fois plus qu'en 1995. Les États‑Unis, qui étaient exportateur net de produits sanitaires (dans les six catégories), sont devenus l'un des plus gros importateurs nets (dépassés seulement par la Fédération de Russie et le Japon). En revanche, l'UE‑273qui était importateur net en 1995, a exporté plus qu'elle n'a importé en 2010. Pour certains pays, les importations revêtent une grande importance au niveau national, même si elles ne représentent qu'une petite partie du commerce mondial. Les importations de produits liés à la santé représentent au moins 5% des importations totales dans 40 pays, cette part atteignant 17% au Panama, 14% dans la République bolivarienne du Venezuela et 12% au Burundi (voir le tableau 4.7).

Tableau 4.7. Part des importations de produits sanitaires dans les importations nationales totales, % |

|

Panama |

17 |

| Suisse | 15 |

Venezuela, Rép. bolivarienne du

|

14 |

| Burundi | 12 |

Togo |

11 |

| Nicaragua | 9 |

Mali |

8 |

| Barbade | 8 |

Malawi |

7 |

| Australie | 7 |

UE-27 |

7 |

| Brésil | 7 |

Colombie |

6 |

| Polynésie française

|

6 |

Fédération de Russie

|

6 |

Source: Secrétariat de l'OMC

Source: Helble (2012).

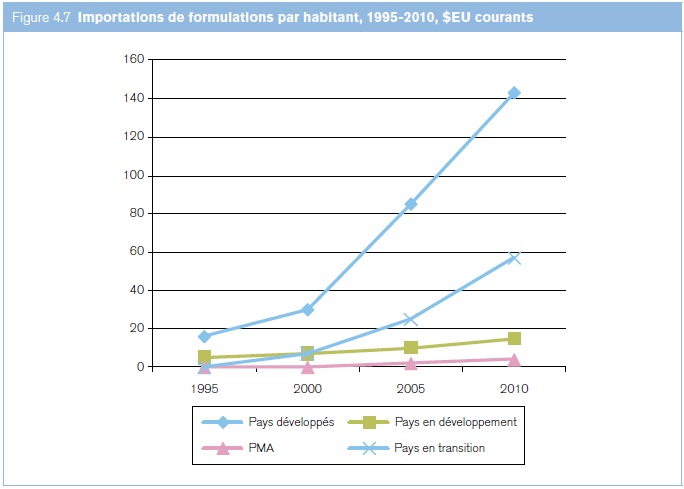

Les importations de produits liés à la santé par habitant ont affiché de fortes variations qui sont allées en s'élargissant au cours des 15 dernières années entre les pays ayant des niveaux de développement différents (voir la figure 4.7), ce qui met en relief de fortes différences quant à l'accès aux médicaments. Les importations par habitant des pays développés ont été multipliées par huit, passant de 16,02 à 127,42 dollars EU. Les économies en transition ont affiché la plus forte croissance relative, passant de 0,20 dollar EU, niveau le plus faible, à 48,21 dollars EU en 2009. Les pays en développement ont multiplié leur taux par 6, passant de 1,63 à 9,64 dollars EU. Les PMA ont enregistré la plus faible croissance des importations par habitant, qui sont passées de 0,65 à 1,97 dollar EU. Ils produisent peu de médicaments et sont très tributaires des importations, de sorte que ces statistiques des importations sont des indicateurs raisonnables de la consommation globale de médicaments; par conséquent, malgré une amélioration modeste, le niveau relatif reste très faible, surtout compte tenu du lourd fardeau de morbidité dans les PMA. Globalement, les pays en développement, les PMA et les économies en transition, qui représentent 85% de la population mondiale, n'ont assuré que 30% des importations et 20% des exportations mondiales de produits liés à la santé.

(b) Politique tarifaire concernant les produits liés à la santé

Les droits de douane ou droits d'importation sur les produits pharmaceutiques ont un effet sur les prix, la protection des capacités de production locales et la création de revenus (Olcay et Laing, 2005). L'OMS a recommandé aux pays d'"abaisser ou [d']abolir les droits d'entrée sur les médicaments essentiels" (OMS, 2001d). Des initiatives telles que le Malaria Taxes and Tariffs Advocacy Project préconisent une baisse des droits de douane sur des produits tels que les moustiquaires traitées, les combinaisons thérapeutiques à base d'artémisinine, les tests diagnostiques, les insecticides et le matériel connexe. La structure des droits de douane appliqués aux six groupes de produits liés à la santé a donc un effet direct sur l'accès.

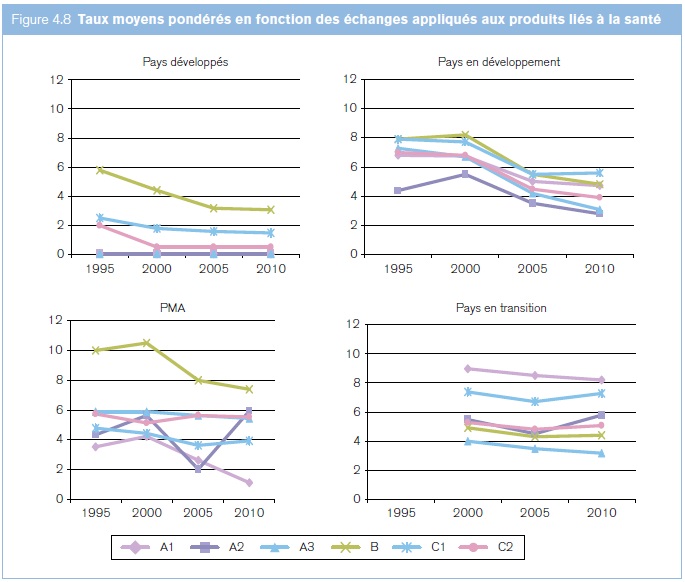

Depuis 1996, les droits de douane ont baissé sur tous les produits liés à la santé (figure 4.8). Les droits sur les produits pharmaceutiques (groupes A1 et A2) ont été fortement réduits dans les pays en développement et les PMA et sont restés proches de zéro dans les pays développés. La catégorie des intrants chimiques d'usage général est restée la plus protégée parmi les trois groupes de pays. Dans les économies en transition, la situation est contrastée: les formulations (A1) étaient et demeurent le groupe de produits le plus protégé, tandis que les droits de douane sur les intrants spécifiques (A3) et les intrants d'usage général (B) sont les plus faibles. Les économies en transition ont moins réduit leurs droits que les trois autres groupes de pays. Les pays en développement semblent avoir structuré leurs droits sur les formulations (A1), les médicaments en vrac (A2) et les intrants pharmaceutiques (A3), afin d'encourager la production locale de médicaments grâce à la protection tarifaire (Levison et Laing, 2003), surtout pour les produits génériques, mais certains commentateurs s'interrogent sur la cohérence de ces politiques (Olcay and Laing, 2005). Les PMA, en revanche, appliquent des droits plus faibles sur les formulations (A1) que sur les médicaments en vrac (A2) et les intrants pharmaceutiques (A3). Les économies en transition appliquent des droits inférieurs sur les médicaments en vrac, les intrants pharmaceutiques et les intrants chimiques, sans doute pour permettre la fourniture d'intrants bon marché destinés à la fabrication de médicaments nationaux.

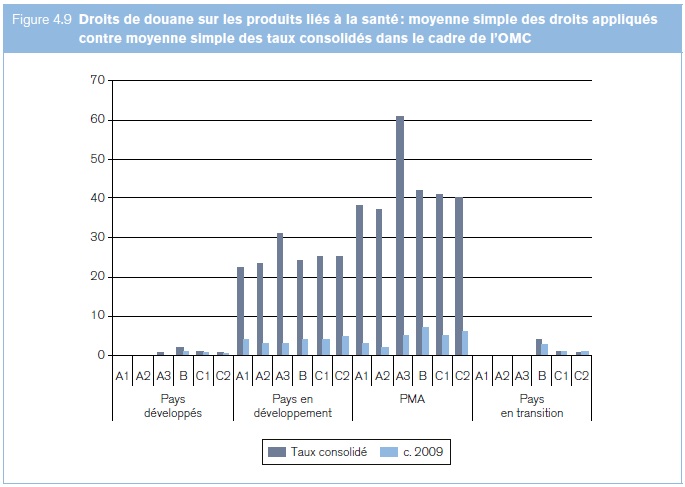

Les gouvernements peuvent augmenter à tout moment les droits de douane appliqués aux produits liés à la santé, pour autant que ces augmentations restent dans les limites des plafonds tarifaires que les Membres de l'OMC se sont eux‑mêmes imposés (dénommés taux de droits consolidés ou "consolidations tarifaires"). Parfois, l'écart entre les droits effectivement appliqués et le plafond légal maximal dans le cadre de l'OMC est très élevé (voir la figure 4.9), si bien que les commerçants peuvent se demander si les taux effectivement appliqués ne risquent pas d'augmenter à l'avenir. Une forte baisse des taux consolidés pour les aligner sur les taux effectifs favoriserait la stabilité et la prévisibilité des taux de droits et pourrait promouvoir le commerce des produits sanitaires.

Source: COMTRADE, Secrétariat de l'OMC.

Les gouvernements appliquent parfois à titre spécial des régimes tarifaires favorables à certains produits stratégiques, par exemple en renonçant aux droits d'importation sur les produits pharmaceutiques ou les produits liés à la santé afin d'améliorer l'accès. Plusieurs pays ont été signalés (Krasovec et Connor, 1998) comme appliquant de telles exemptions tarifaires, notamment en faveur des acheteurs à but non lucratif.

Les ALE contiennent souvent des dispositions qui prévoient un régime préférentiel entre les signataires. Il peut ainsi y avoir des réductions ou des suppressions de droits d'importation, ce qui entraîne un accès aux marchés plus favorable que celui offert au titre des engagements multilatéraux (OMC). La présente section ne prend en considération que les droits appliqués en l'absence de tels accords préférentiels, c'est‑à‑dire sur la base de la nation la plus favorisée (NPF). La différence peut être très importante pour les PMA et les pays en développement: les seringues, par exemple, peuvent être importées en franchise de droits d'un pays offrant un accès préférentiel à son marché, alors qu'elles seront assujetties à un droit de 16% lorsqu'elles sont importées en provenance des autres Membres de l'OMC. De ce fait, l'achat de produits liés à la santé est faussé en faveur des partenaires des ALE. Une comparaison entre les taux de droits préférentiels et les taux appliqués en l'absence de préférences révèle que, pour l'Afrique du Sud, le Brésil, la Chine, l'Inde, Mexique et la Turquie, les droits préférentiels applicables aux trois groupes de produits (A, B et C) ont baissé entre 2005 et 2009 et qu'ils étaient inférieurs (d'au moins 0,4%) au taux NPF dans le cadre de l'OMC. L'écart entre le régime préférentiel et le régime NPF s'est donc creusé, les droits les plus faibles s'appliquant aux médicaments (A) et les droits les plus élevés aux dispositifs médicaux (C).

Globalement, mais avec des exceptions importantes, les droits de douane sur les produits liés à la santé ont fortement baissé au cours des dernières années et ne représentent que l'un des facteurs de coût dans l'équation complexe qui détermine l'accès et l'abordabilité.

Source: COMTRADE, Secrétariat de l'OMC.

Toutefois, les droits de douane représentent souvent une augmentation de coût au début de la chaîne de valeur (droits d'accise, services de distribution, marges et services de détail), de sorte que leur incidence sur le prix final peut être considérablement amplifiée par les éléments surajoutés qui s'appliquent dans la chaîne de distribution nationale sur la base de ce coût d'importation supérieur.

Outre leur incidence sur les prix, les droits de douane agissent sur les conditions relatives aux initiatives de production locales quant au coût des intrants tels que les ingrédients chimiques, à la compétitivité des producteurs locaux et à leur orientation vers l'exportation, ainsi qu'à la protection conférée par les droits de douane aux produits importés. La tendance à abaisser les droits de douane sur les intrants chimiques spécifiques et généraux destinés à l'industrie pharmaceutique (groupes A3 et B1) peut contribuer à stimuler la compétitivité de l'industrie pharmaceutique locale. Les données tarifaires ci‑dessus ne fournissent pas d'indications concluantes sur l'efficacité des efforts faits pour renforcer les capacités de production locales, mais il est clair que les droits de douane perdent globalement de leur importance dans ces efforts. L'encadré 4.21 décrit brièvement les négociations tarifaires sectorielles relatives à la santé publique dans le cadre du GATT et de l'OMC.

Encadré 4.21 Négociations tarifaires sectorielles dans le cadre du GATT et de l'OMC |

Au cours des négociations commerciales du Cycle d'Uruguay, certains pays sont convenus de négocier des réductions tarifaires dans des secteurs économiques spécifiques.4 |

En 1994, le Canada, les Communautés européennes5, les États‑Unis, le Japon, la Norvège et la Suisse ont conclu l'Accord de l'OMC sur les produits pharmaceutiques. Ils ont réduit leurs droits de douane sur les produits pharmaceutiques et les produits chimiques intermédiaires servant à leur production (initiatives "zéro pour zéro"), y compris tous les ingrédients actifs ayant une dénomination commune internationale (DCI) de l'OMS. Ils sont convenus d'examiner et d'élargir périodiquement la liste des articles visés. Le dernier élargissement a eu lieu en 2010. |

Durant le Cycle d'Uruguay également, certains Membres de l'OMC sont convenus d'harmoniser leurs droits de douane sur les produits chimiques en les ramenant à 0%, 5,5% et 6,5% dans le cadre de l'initiative dite d'"harmonisation concernant les produits chimiques". |

En 2006, dans le cadre des négociations du Cycle de Doha sur l'accès aux marchés pour les produits non agricoles, certains Membres de l'OMC ont présenté une proposition sur l'"accès ouvert à des soins de santé améliorés". Cette proposition vise à réduire ou à éliminer les droits de douane et les obstacles non tarifaires sur une grande diversité de produits liés à la santé. La liste des produits envisagés comprend des produits chimiques et pharmaceutiques et une série d'autres articles tels que les gants chirurgicaux, les moustiquaires, les stérilisateurs, les fauteuils roulants, les instruments chirurgicaux et les appareils orthopédiques, ainsi que le mobilier pour la médecine, la chirurgie, l'art dentaire ou l'art vétérinaire. Cette proposition est toujours en cours d'examen par les Membres de l'OMC. |

2. Questions relatives à la politique de la concurrence

La politique de la concurrence (antitrust) est importante pour promouvoir l'innovation et assurer l'accès aux technologies médicales, car elle couvre tous les stades et éléments du processus de fourniture des technologies médicales aux patients, depuis le développement et la fabrication jusqu'à la vente et à la livraison (voir le chapitre II, section B.2). Comme une analyse complète de toutes les questions relatives à la politique de la concurrence dépasserait le cadre de cette étude, la présente section traite de quelques domaines où la politique de la concurrence entre directement en ligne de compte.6Elle porte principalement sur le lien avec l'accès.

(a) Concurrence dans le secteur pharmaceutique

Une fois qu'un produit pharmaceutique a été mis au point, l'un des principaux déterminants de l'accès est son abordabilité, par exemple le prix final payé par le consommateur. Les prix facturés par les fabricants sont un facteur important dans la détermination de ce prix final, et l'on a constaté que la concurrence entre différents fabricants avait un effet bénéfique sur l'abordabilité et l'accès aux produits pharmaceutiques.

Dans ce contexte, il existe deux formes de concurrence. La première est la concurrence entre produits brevetés, c'est‑à‑dire entre les fabricants de différents médicaments princeps à l'intérieur d'une classe thérapeutique donnée. La seconde est la concurrence entre les laboratoires de princeps et les fabricants de génériques (ainsi qu'entre les fabricants de génériques eux‑mêmes), habituellement après l'expiration du brevet. Les sections suivantes traitent de questions particulières relatives au droit et à la politique de la concurrence.

(b) Application du droit de la concurrence aux fabricants de produits princeps

En fonction de la disponibilité de produits alternatifs, les DPI peuvent influencer le degré de concurrence dans le secteur pharmaceutique. La question de savoir comment le droit de la concurrence est appliqué aux titulaires de DPI joue donc un rôle important dans le débat sur l'accès aux médicaments.

Dans certains pays, les autorités de la concurrence ont mis en place une double stratégie. D'une part, elles ont mené des enquêtes sectorielles et publié des rapports, par exemple sur les liens réciproques entre brevets et concurrence, afin de mieux comprendre les problèmes de concurrence dans le secteur pharmaceutique et de définir des structures de marché adéquates. D'autre part, elles ont utilisé les connaissances acquises pour fixer des orientations et faire respecter plus efficacement le droit de la concurrence.

Plusieurs stratégies anticoncurrentielles potentielles ont été observées et consignées en ce qui concerne les DPI relatifs aux technologies médicales. Elles sont pour la plupart destinées à prolonger la protection conférée par les brevets aux médicaments princeps et à empêcher l'entrée des fabricants de génériques concurrents sur le marché après l'expiration du brevet (voir l'encadré 4.22). Les exemples suivants désignent certaines pratiques anticoncurrentielles qui peuvent être considérées comme dommageables pour l'accès aux technologies médicales.

(i) Prise de brevets à des fins stratégiques

Le rapport final de l'enquête de la Commission européenne sur le secteur pharmaceutique (voir l'encadré 4.23) a constaté que les laboratoires de princeps déposaient de nombreuses demandes de brevets (sur les procédés, les reformulations, etc.) en plus du brevet de base, afin de créer plusieurs strates de défense contre la concurrence des génériques. Il a montré que les médicaments "vedettes" étaient protégés par près de 100 familles de brevets de l'OEB pour une DCI particulière, ce qui, dans un cas, correspondait à 1 300 brevets et/ou demandes de brevets en instance sur l'ensemble des États membres de l'UE. Le rapport désigne cette multitude de brevets sous le nom de "grappe de brevets". Il décrit l'effet de cette stratégie, à savoir que les fabricants de génériques, même s'ils réussissent à invalider le brevet de base avant son expiration normale, ne peuvent toujours pas entrer sur le marché.

Encadré 4.22 Rapports de la Commission fédérale du commerce des États‑Unis (FTC) sur les brevets et les mesures prises pour les faire respecter |

En 2003, la Commission fédérale du commerce des États‑Unis (FTC), organisme indépendant du gouvernement américain, a publié un rapport relatif aux effets des brevets sur la concurrence.7Ce rapport proposait plusieurs recommandations destinées à éviter que les brevets, tout en continuant d'offrir des incitations appropriées en faveur de l'innovation, ne constituent des entraves non nécessaires à la concurrence. En 2007, un rapport conjoint de la FTC et du Département de la justice des États‑Unis a souligné la nécessité d'équilibrer le souci de l'efficacité et l'intérêt de la concurrence, notamment en ce qui concerne certaines pratiques en matière de licences.8En 2011, la FTC a publié un rapport consacré aux avis de brevet et aux mesures correctives et leurs effets sur la concurrence.9 |

La FTC a également engagé de nombreuses actions antitrust contre des laboratoires de princeps et des fabricants de génériques lorsqu'elle avait des raisons de penser que ces entreprises avaient abusé des droits conférés par les brevets, en violation des lois antitrust. Ces affaires portaient, par exemple, sur des accords amiables concernant des brevets entre des laboratoires de princeps et des fabricants de génériques, sur des procès fictifs et sur des accords entre fabricants de génériques. La FTC s'est également occupée d'accords amiables concernant des brevets entre des laboratoires de princeps et des candidats à la fabrication de génériques dans des cas où l'entrée sur le marché d'un ou plusieurs de ces candidats était retardée par la manipulation de la période d'exclusivité de 180 jours accordée en vertu de la Loi Hatch‑Waxman de 1984. |

La FTC a en outre examiné et, dans de nombreux cas, bloqué ou assorti de conditions des fusions dans les secteurs liés à la santé qui auraient eu des effets anticoncurrentiels. |

Encadré 4.23 Enquête de la Commission européenne sur le secteur pharmaceutique et mesures connexes visant à faire respecter le droit de la concurrence |

En 2008, la Commission européenne a entrepris une enquête sur le secteur pharmaceutique afin d'examiner les raisons pour lesquelles il y avait moins de technologies médicales nouvelles mises sur le marché et l'entrée sur le marché des médicaments génériques semblait retardée dans certains cas. |

À l'issue d'une enquête approfondie portant sur un échantillon de 219 substances pharmaceutiques médicales durant la période 2000‑2007 dans 17 États membres de l'UE, la Commission a constaté dans son rapport final que la première version générique des médicaments mise au point durant cette période entrait sur le marché plus de sept mois en moyenne après la perte d'exclusivité du médicament princeps. |

L'enquête a révélé que les laboratoires de princeps utilisaient divers moyens pour retarder le plus possible l'entrée des génériques sur le marché. Ces moyens étaient entre autres les suivants: |

|

|

|

|

|

Parmi les autres stratégies appliquées par les laboratoires de princeps, le rapport mentionne le dépôt de demandes de brevets divisionnaires. Cette stratégie consiste à maintenir en instance l'objet contenu dans une demande parente même si la demande parente elle‑même est retirée ou révoquée. Les demandes de brevets divisionnaires permettent aux déposants de diviser une demande de brevet (demande parente) pour en tirer une ou plusieurs demandes de brevets (demandes divisionnaires). La portée des demandes divisionnaires ne peut excéder celle de la demande parente. La division, qui doit être faite pendant que la demande parente est encore en instance, aboutit à des demandes distinctes ayant chacune une existence indépendante. Ces demandes ont la même priorité et la même date que la demande parente et, si elles sont acceptées, elles ont la même durée. Dans le cas où la demande parente est refusée ou retirée, la demande divisionnaire reste en instance.

La Commission européenne a déclaré que ces deux pratiques avaient pour but de retarder ou de bloquer à des fins stratégiques l'entrée des médicaments génériques sur le marché en créant une incertitude juridique pour les fabricants de génériques. Mais ses constatations n'ont pas entraîné de procès liés à la création de "grappes de brevets" ou à l'utilisation de demandes de brevets divisionnaires.

(ii) Litiges et règlements amiables en matière de brevets

Les procédures judiciaires engagées par les fabricants de technologies médicales princeps devant plusieurs juridictions peuvent décourager l'entrée des génériques sur le marché, quelle que soit leur issue. En outre, dans certains cas, les tribunaux peuvent délivrer des injonctions provisoires en faveur des titulaires de brevets pendant que la procédure est en cours et avant la détermination finale de la validité des brevets.

De même, les accords amiables conclus lors des procédures d'opposition ou des litiges entre fabricants de génériques et laboratoires de princeps comportent parfois des restrictions négociées à la possibilité pour les fabricants de génériques d'entrer sur le marché, parfois en échange d'un versement en espèces du laboratoire de princeps (sur l'expérience de l'UE, voir l'encadré 4.24).

(iii) Refus de traiter et pratiques restrictives en matière de licences

Dans certaines juridictions et dans certaines circonstances, le refus du titulaire des DPI de délivrer une licence pour la technologie protégée peut être considéré comme un abus de position dominante à caractère anticoncurrentiel (voir l'encadré 4.25). On peut considérer que la délivrance d'une licence obligatoire constitue une mesure corrective efficace dans les circonstances où un refus de délivrer une licence revêt un caractère abusif. Mais il importe de noter que le refus de délivrer une licence n'est pas nécessairement en soi un abus susceptible d'action. Au contraire, le droit d'opposer un tel refus peut être considéré comme implicite dans l'octroi des DPI.

| Encadré 4.24 Problèmes de concurrence découlant des règlements amiables en matière de brevets: l'expérience de l'UE |

| Les règlements amiables en matière de brevets sont des accords commerciaux conclus entre des entreprises du secteur privé pour régler des différends existants ou potentiels, par exemple des questions d'atteinte aux droits conférés par les brevets ou de validité des brevets dans le contexte de procédures d'opposition ou de litiges. Les différends en matière de brevets peuvent, comme tous les autres litiges entre entités privées, être réglés ainsi de façon légitime afin d'éviter des procès coûteux, mais ces règlements peuvent avoir des effets qui limitent la concurrence, ce qui peut les rendre indésirables du point de vue de la politique de la concurrence. |

Les études réalisées à la suite de l'enquête de la Commission européenne sur le secteur pharmaceutique (voir l'encadré 4.23) ont constaté que le nombre de règlements amiables en matière de brevets qui posent des problèmes au titre des règles antitrust de l'UE a sensiblement baissé au cours des années qui ont suivi la publication du rapport. Le troisième rapport de la Commission européenne sur le suivi des règlements amiables en matière de brevets dans le secteur pharmaceutique, publié en juillet 2012, a confirmé que, bien que le nombre total de règlements conclus ait sensiblement augmenté, la proportion des règlements susceptibles de poser des problèmes en matière de concurrence s'était stabilisée à un niveau modeste de 11%, contre 21% constatés dans le rapport sur l'enquête sectorielle. Cela montre que l'action de la Commission n'a pas empêché les entreprises de conclure des règlements amiables, contrairement aux craintes exprimées par certaines parties prenantes. Dans le même temps, les exercices de suivi ont peut‑être permis aux parties prenantes de mieux connaître les questions liées au droit de la concurrence étant donné la baisse du nombre de règlements problématiques.11 |

Encadré 4.25 Abus de position dominante sur le marché des antirétroviraux en Afrique du Sud |

En 2003, la Commission de la concurrence de l'Afrique du Sud a conclu des règlements amiables avec deux grands laboratoires pharmaceutiques au sujet d'allégations selon lesquelles ces laboratoires avaient abusé de leur position dominante sur leurs marchés respectifs des antirétroviraux (ARV) en imposant des prix excessifs et en refusant de délivrer des licences à des fabricants de génériques. |

La Commission a accepté de ne pas demander l'imposition d'une amende, en échange de quoi les laboratoires se sont engagés à: |

|

|

En 2007, un troisième grand laboratoire pharmaceutique a accepté de délivrer des licences de fabrication et de vente d'ARV à la suite d'une plainte déposée devant la Commission de la concurrence de l'Afrique du Sud au sujet d'un refus de délivrer des licences. |

Ces affaires portent sur des règlements amiables et non sur des décisions rendues au titre du droit de la concurrence à l'issue d'une procédure judiciaire. On considère néanmoins qu'elles ont contribué à la baisse sensible des prix des ARV constatée en Afrique du Sud.12 |

Dans de nombreuses juridictions, d'autres pratiques en matière de licences, dont les effets sur la concurrence sont normalement évalués au cas par cas, sont réglementées par le droit de la concurrence. Il s'agit, par exemple, des pratiques suivantes:

- la "rétrocession", qui consiste à rétrocéder légalement au titulaire d'un brevet le droit d'utiliser les améliorations apportées par le titulaire d'une licence à la technologie visée. Lorsque ces licences sont exclusives, elles risquent de diminuer l'incitation de leur titulaire à innover, car elles font obstacle à l'exploitation de ses améliorations, y compris par la délivrance de licences à des tiers pour ces améliorations;

- les "obligations d'exclusivité", qui imposent au titulaire de licence de n'utiliser ou de n'acheter et vendre que les produits ou les technologies appartenant à un titulaire de droits déterminé;

- les "accords de vente liée", qui exigent qu'un produit ou une technologie donnés (le "produit lié") soient achetés ou utilisés à chaque fois qu'un autre produit ou une autre technologie (le produit "initial") sont achetés ou utilisés;

- les "limitations de marché", qui limitent les territoires sur lesquels les produits fabriqués sous licence peuvent être commercialisés;

- les restrictions concernant le "domaine d'utilisation", qui limitent les usages qui peuvent être faits par le titulaire de la licence des technologies brevetées ou autrement protégées;

- les "clauses de prix imposés", qui stipulent le prix auquel les produits fabriqués sous licence peuvent être vendus. Les clauses de ce type figurant dans les contrats de licences peuvent être déclarées invalides dans la législation sur les brevets ou d'autres lois sur la propriété intellectuelle, ou invalidées en tant que violations du droit (général) de la concurrence.

(c) Droit et politique de la concurrence en relation avec le secteur des génériques

L'effet de la concurrence générique, y compris entre fabricants de génériques, sur les prix des médicaments après expiration des brevets a été mis en évidence dans diverses études réalisées par l'OCDE ainsi que dans des pays développés, parmi lesquels le Canada, les États‑Unis et les États membres de l'UE. D'une manière générale, ces études constatent que les économies résultant de la concurrence générique peuvent être élevées. Dans une déclaration préparée faite devant une Commission du Congrès des États‑Unis, la FTC mentionne ainsi des économies possibles de l'ordre de 20% à 80% en fonction du nombre des nouveaux venus sur le marché des génériques.13La Commission européenne a constaté que, dans quelques cas, pour certains médicaments dans certains États membres, la baisse du prix moyen atteignait 80% à 90%.14D'autres études portant sur ces questions ont été réalisées par le Bureau de la concurrence Canada et l'OCDE.15

Dans le cas où des génériques sont entrés sur le marché, le droit de la concurrence doit être appliqué aux fabricants de génériques afin de prévenir des pratiques anticoncurrentielles de leur part ainsi que de superviser les fusions qui risquent de limiter la concurrence (voir aussi l'encadré 4.26 sur l'application du droit de la concurrence aux fabricants de génériques).

Outre l'application du droit de la concurrence, il est important de veiller à ce que des structures de marché concurrentielles soient appuyées par la réglementation. Une fois que les brevets sur les technologies médicales ont expiré, le meilleur moyen d'instaurer la concurrence est d'appliquer des régimes réglementaires qui permettent l'entrée des génériques sur le marché en écartant les obstacles juridiques et administratifs non nécessaires, tout en maintenant les normes requises en matière de qualité, d'innocuité et d'efficacité.

(d) Application de la politique de la concurrence aux secteurs des soins de santé et de la vente au détail

La concurrence doit être assurée en ce qui concerne non seulement les fabricants mais aussi les secteurs des soins de santé et de la vente au détail. Les restrictions à la concurrence le long de la chaîne de valeur (restrictions verticales) et les restrictions affectant le marché dans les secteurs des soins de santé ou de la vente au détail (restrictions horizontales) peuvent avoir des effets très défavorables sur l'accès aux technologies médicales. Premièrement, les fusions verticales entre des entreprises différentes opérant le long de la chaîne de valeur peuvent représenter une menace pour la concurrence. La FTC, par exemple, a examiné l'acquisition par un laboratoire de recherche pharmaceutique de sociétés de gestion de prestations pharmaceutiques (PBM). Parallèlement à diverses autres activités, ces sociétés aident à déterminer quelles dépenses de médicaments sur ordonnance seront remboursées. L'acquisition aurait pu amener les PBM à favoriser injustement les produits de ce laboratoire, de sorte que la FTC a demandé à ces sociétés de mettre en œuvre des mesures pour rester neutres dans le processus conduisant aux décisions sur les médicaments à rembourser.

Deuxièmement, la cartellisation peut restreindre la concurrence au niveau horizontal. Dans plusieurs pays de l'OCDE, on a constaté que des associations de pharmacies ou de pharmaciens avaient coordonné leurs prix ou limité l'entrée dans la profession. Dans certains cas, elles restreignaient la possibilité pour les pharmaciens de traiter individuellement avec des tiers payeurs, établissant ainsi un contrôle sur ceux qui pourraient faire défection et stabilisant les accords de cartel.

Mais on a aussi constaté que les initiatives du secteur public et la participation d'ONG sous‑traitantes ou franchisées au commerce de détail intensifiaient la concurrence et amélioraient l'accès aux technologies médicales à bas prix. L'Ouganda, par exemple, a sous‑traité des services de santé à des ONG et leur a permis de créer des points de vente pharmaceutiques qui vendent des technologies médicales à des prix abordables.

(e) Rôle de la politique de la concurrence en ce qui concerne les marchés publics

Il ne faut pas sous‑estimer le rôle des achats et de la distribution par le secteur public. La politique de la concurrence entre en jeu sous deux aspects essentiels.

Premièrement, une bonne politique d'achat peut maximiser la concurrence dans le processus de passation des marchés. L'achat de médicaments en vrac peut en outre offrir un bon rapport qualité‑prix.16Mais, pour cela, il faut peut‑être trouver un équilibre entre l'obtention du meilleur prix dans le cadre d'un appel d'offres (grâce à des achats en vrac) et le maintien d'une structure de marché compétitive à moyen et à long terme.

Deuxièmement, la politique de la concurrence a un rôle important à jouer pour empêcher la collusion entre les fournisseurs de technologies médicales. Bien que la transparence soit généralement jugée favorable à l'intégrité du processus d'achat, elle peut aussi faciliter un comportement anticoncurrentiel, par exemple en permettant aux concurrents d'harmoniser plus aisément leurs prix. Pour prévenir ce comportement, il faut donc que la politique et le droit de la concurrence viennent compléter les règles et pratiques générales de passation des marchés, et les autorités de la concurrence devraient être encouragées à surveiller les comportements anticoncurrentiels pour ce qui concerne non seulement les marchés privés, mais aussi les marchés publics de technologies médicales (Anderson, et al., 2011).

Encadré 4.26 Application du droit de la concurrence aux fabricants de médicaments génériques |

La FTC a relevé des cas dans lesquels des fabricants de génériques avaient conclu des accords anticoncurrentiels afin de contrôler des marchés de technologies médicales génériques et des marchés auxiliaires. En 2000, par exemple, elle a constaté que quatre entreprises avaient conclu des accords de licence exclusive pour la fourniture de matières premières destinées à la production de lorazépam et de clorazépate, ce qui avait entraîné une forte hausse du prix de ces produits. Afin non seulement de décourager de tels comportements, mais aussi de dédommager le public pour la perte de bien‑être qu'il avait subie, la FTC a condamné l'une des entreprises à payer 100 millions de dollars EU aux consommateurs et aux organismes publics qui avaient subi un préjudice en raison de ces prix excessifs. |

La FTC a également examiné les rachats d'un fabricant de génériques par un autre pour déterminer si l'entreprise fusionnée était susceptible de réduire la concurrence sur les marchés de technologies médicales. En 2006, par exemple, dans le cas d'une fusion entre deux fabricants de génériques, elle a demandé à ces sociétés de céder certains actifs nécessaires à la fabrication et/ou à la commercialisation de 15 produits génériques.17 |

1.Le taux de croissance annuel du commerce mondial des marchandises en valeur a été d'environ 6,1% selon la base de données statistiques de l'OMC.. retour au texte

2. Allemagne, Autriche, Belgique, Bulgarie, Danemark, Finlande, France, Hongrie, Irlande, Lettonie, Lituanie, Malte, Royaume‑Uni, Slovénie et Suède. retour au texte

3. Le commerce interne des 27 États membres actuels de l'UE est consolidé en un groupe UE‑27 depuis 1995, afin d'avoir un groupe stable durant la période analysée. retour au texte

4. Voir le document de l'OMC TN/MA/S/13 pour des renseignements complémentaires sur les négociations sectorielles concernant les marchandises dans le cadre du GATT et de l'OMC. retour au texte

5. Il s'agit des Communautés européennes et de leurs 12 États membres en 1994. Depuis lors, les Communautés européennes sont devenues l'Union européenne et ses 27 États membres. Tous les pays qui ont adhéré à l'Union européenne depuis 1994 ont souscrit les mêmes engagements tarifaires que les anciennes Communautés européennes en ce qui concerne l'élimination et l'harmonisation des droits de douane sur les produits liés à la santé. retour au texte

6. Pour des détails complémentaires, voir Müller et Pelletier (à paraître). retour au texte

7. Voir www.ftc.gov/os/2003/10/innovationrpt.pdf. retour au texte

8. Voir www.ftc.gov/reports/innovation/ P040101PromotingInnovationandCompetitionrpt0704.pdf. retour au texte

9. Voir www.ftc.gov/os/2011/03/110307patentreport.pdf. retour au texte

10. Sources: http://ec.europa.eu/competition/sectors/ pharmaceuticals/inquiry/; http://europa.eu/rapid/pressReleasesAction.do?reference=MEMO/12/593&format=HTML&aged=0&language=EN&guiLanguage=en. retour au texte

11. Source: http://ec.europa.eu/competition/sectors/ pharmaceuticals/inquiry/. retour au texte

12. Sources: http://cyber.law.harvard.edu/people/tfisher/ South%20Africa.pdf; www.wcl.american.edu/pijip_static/ competitionpolicyproject.cfm. retour au texte

13. Voir www.ftc.gov/os/testimony/P859910%20 Protecting_Consume_%20Access_testimony.pdf. See also www.fda.gov/AboutFDA/CentersOffices/ OfficeofMedicalProductsandTobacco/CDER/ucm129385.htm. retour au texte

14. Voir http://ec.europa.eu/competition/sectors/ pharmaceuticals/inquiry/preliminary_report.pdf. retour au texte

15. Voir: www.competitionbureau.gc.ca/eic/site/cb-bc.nsf/vwapj/GenDrugStudy-Report-081125-fin-e.pdf/$FILE/ GenDrugStudy-Report-081125-fin-e.pdf; and www.oecd.org/regreform/liberalisationandcompetition interventioninregulatedsectors/46138891.pdf. retour au texte

16. Pour d'autres renseignements de caractère général, voir: www.oecd.org/document/25/0,3746,en_2649_37463_48311769_1_1_1_37463,00.html. retour au texte

17. Source: www.haiweb.org/medicineprices/05062011/ Competition percent20final percent20Maypercent202011.pdf. retour au texte